Что такое налоговый вычет — определение, какие вычеты бывают и как их получить в 2024 году

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Все граждане РФ, получающие какой-либо доход, автоматически становятся налогоплательщиками. Налог так и называется – налог на доходы физических лиц (НДФЛ).

В ряде случаев государство предоставляет своим гражданам налоговую льготу, заключающуюся в уменьшении налогооблагаемой базы (т.е. налог исчисляется не с полной суммы дохода, а только с его части). Эта льгота называется налоговым вычетом.

В этой статье мы рассмотрим, что такое налоговый вычет, в каких случаях предоставляется, как рассчитывается и как этот вычет оформить.

Толкование термина налоговый вычет — что это

Само название налоговой льготы свидетельствует о том, налог уменьшается (вычитается). Механизм вычета: уменьшение налогооблагаемой базы (НБ) на сумму понесенных затрат при получении дохода.

Кроме того, под налоговым вычетом понимают также возврат налогоплательщику части ранее уплаченного НДФЛ.

Вывод: налоговый вычет – это:

- Часть дохода, не облагаемого НДФЛ.

- Возврат части ранее уплаченного НДФЛ.

Теперь то же самое, но на примере. Допустим, за прошлый год вам было начислено 300 тыс. рублей заработной платы. Из них работодатель уплатил НДФЛ в размере 13 % (это тарифная ставка налога). То есть вы получили на руки за год: 300 000 – 13 % = 261 000 (руб.).

В прошлом году вы оплатили обучение ребенка в колледже в сумме 60 тыс.рублей. Такие траты являются поводом для получения налогового вычета. Вы пишете заявление в бухгалтерию, далее этим вопросом занимается бухгалтер.

В результате база налогообложения (ваша зарплата за год) уменьшается на сумму, отданную за обучение: 300 000 – 60 000 = 240 000 (руб.). И НДФЛ исчисляется уже из этой суммы (а не с 300 тыс.), 60 тыс. не будут облагаться налогом.

Таким образом, ваша зарплата «на руки» составит не 261 тыс., а будет равна: 60 000 (сумма, не облагаемая налогом) + (240 000 – 13 %) (сумма, облагаемая налогом) = 60 000 + 208 800 = 268 800 (руб.).

Разницу между 268 800 и 261 000 рублями, т.е. 7 800 рублей излишне заплаченного налога государство вам вернет.

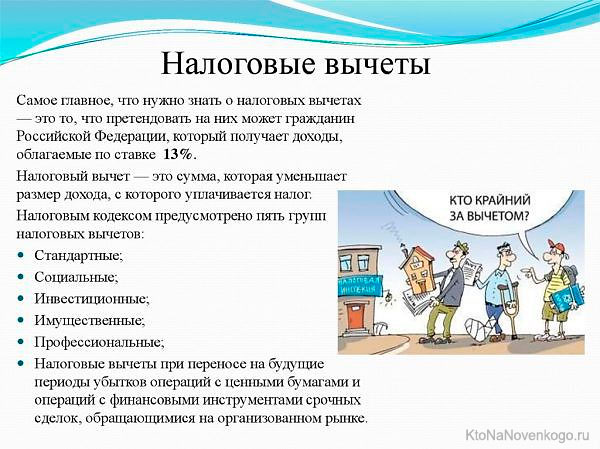

В налогообложении предусмотрено несколько видов налоговых вычетов, которые дифференцируются в зависимости от категории налогоплательщиков, которым они предоставляются.

Далее поговорим о нескольких видах налоговых вычетов немного подробней.

Стандартные налоговые вычеты (на ребенка и другие)

Суть данного вида вычета: ежемесячно налоговая база (НБ) некоторых категорий налогоплательщиков уменьшается на определенную сумму (соответственно, они платят сниженную сумму НДФЛ).

Данная налоговая льгота регулируется ст. 218 Налогового Кодекса (НК) РФ.

Перечислим размер ежемесячного вычета и основные категории граждан, кто может воспользоваться этой льготой, в таблице (получить более полную информацию по перечню льготников можно по этой ссылке):

| Сумма вычета (уменьшения НБ) в месяц (руб.) | Категории налогоплательщиков |

|---|---|

| 3000 | лица, участвовавшие в ликвидации аварии и ее последствий на Чернобыльской АЭС, а также лица, не участвовавшие в указанных действиях, но пострадавшие от радиации во время или после этого события |

| лица, пострадавшие от утечки радиоактивных отходов на заводе «Маяк» в 1957 г., эвакуированные из зоны бедствия, а также лица, участвовавшие в устранении последствий аварии | |

| лица, участвовавшие в ядерных испытаниях (до 1963 г.) | |

| лица, устранявшие последствия радиационных аварий на военных объектах | |

| инвалиды Великой отечественной войны (ВОВ) | |

| инвалиды, получившие инвалидность в ходе защиты России или при исполнении воинских обязанностей | |

| 500 | Герои СССР и РФ, лица, награжденные орденом Славы трех степеней |

| участники ВОВ | |

| блокадники | |

| узники конц.лагерей | |

| инвалиды 1, 2, 3 группы | |

| 1400 | лица, воспитывающие первого и второго ребенка (по отдельности на каждого) |

| 3000 | лица, воспитывающие третьего и т.д. ребенка (по отдельности на каждого) |

| 12000 | лица, на иждивении которых находится ребенок-инвалид |

Примечания:

- при получении стандартного вычета на детей, сумма дохода лица, получающего вычет, не должна превышать 350 тыс.руб. нарастающим итогом с начала года;

- если гражданин имеет право на несколько стандартных вычетов, то ему предоставляется право использовать максимальный вычет.

Пример расчета налогового вычета на детей

Допустим, что гр.Иванова работает на предприятии с ежемесячной начисленной зарплатой в 30 тыс.рублей. У гр.Ивановой есть 2 детей.

Если гр.Иванова не подаст на имя работодателя заявление на получение налогового вычета на ребенка, то ее зарплата «на руки» составит: 30 000 – 13 % = 26 100 (руб.).

После подачи заявления на вычет расчет ее заработка будет таким:

- налоговый вычет на ребенка = 1400 руб. → на двух детей эта сумма = 2800 руб.;

- порог в 350 тыс.руб. нарастающим итогом с начала года (максимальный доход, до которого государство предоставляет стандартный вычет на детей) будет достигнут в ноябре месяце (350 000 / 30 000) = 11 (месяц с начала года). Следовательно, до этого месяца гр. Иванова вправе получать стандартный вычет;

- таким образом, с января по ноябрь зарплата Ивановой будет ежемесячно рассчитываться так:

- (30 000 – 2800) = 27 200 (руб.) – налогооблагаемая база,

- 13 % от 27 200 руб. = 3536 руб. – НДФЛ,

- 30 000 – 3536 = 26 464 (руб.) – заработная плата Ивановой с учетом налогового вычета.

Социальный налоговый вычет (за обучение, за лечение)

Данный вид налоговой льготы регламентируется в ст. 219 НК.

| Сумма вычета | Категории налогоплательщиков |

|---|---|

| не более 25 % от дохода в месяц | лица, осуществлявшие пожертвования на благотворительность |

| 50 000 руб. в год (налоговый вычет за обучение) | лица, обучающие своих или подопечных детей в любом образовательном учреждении, имеющем лицензию (ВУЗы, дошкольные учреждения, колледжи и пр.) |

| 120 000 руб. в год (налоговый вычет за обучение) | лица, оплачивающие собственное обучение (или своих братьев и сестер) |

| 120 000 руб. в год (налоговый вычет за лечение) | лица, покупавшие в отчетный период лекарства, оплачивавшие лечение (свое, детей, супруга, родителей), которое входит в утвержденный перечень услуг |

| 120 000 руб. в год | лица, вносившие взносы на негосударственную пенсию, добровольное пенсионное страхование, добровольное страхование жизни (не менее чем на 5 лет) |

| 120 000 руб. в год | лица, делающие отчисления на накопительную часть пенсии |

Более подробно (и на примерах) социальные вычеты рассмотрены в этом видеоролике:

Налоговый вычет на лечение – это …

Прежде всего определим, что такое налоговый вычет. Подробно эта тема раскрыта в другой статье нашего блога. Сейчас – краткое изложение:

- налоговый вычет – это уменьшение налогооблагаемой базы НДФЛ (налога на доходы физических лиц). Проще говоря, это уменьшение размера суммы дохода, с которой государство берет налог в размере 13%;

- налоговый вычет – это частичный возврат ранее уплаченного НДФЛ.

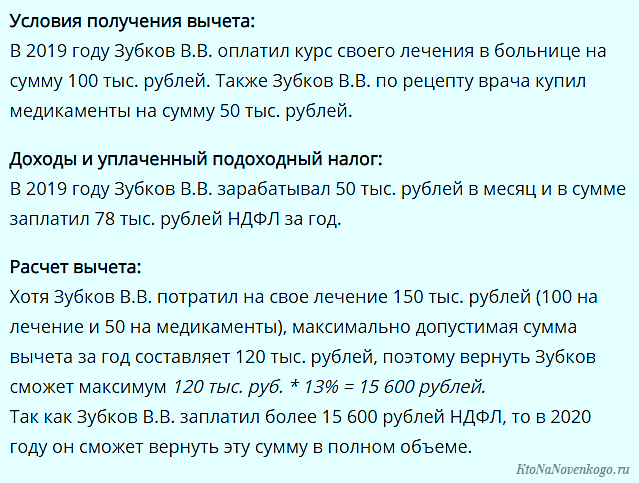

Налоговый вычет за лечение (или приобретение лекарств, выписанных лечащим врачом) относится к социальным вычетам. Механизм рассмотрим на примере.

Допустим, гр. Ивановой за 2019 год была начислена зарплата в размере 360 тыс. руб. Работодатель за год удержал из этой суммы 13 % НДФЛ и перечислил в государственную казну 46,8 тыс. руб. В итоге на руки Иванова за год получила заработную плату в размере 313,2 тыс.руб.

В октябре 2019 года Иванова в стоматологической клинике поставила коронки на зубы. Это обошлось ей в 60 тыс. рублей. Зная о возможности получить налоговый вычет, Иванова в январе 2020 года написала заявление в бухгалтерию компании, в которой работает, о предоставлении ей данного вычета.

Бухгалтер уменьшила налогооблагаемую базу по зарплате Ивановой за 2019 год на сумму, потраченную на протезирование: 360 тыс. – 60 тыс. = 300 тыс. (руб.). Следовательно, НДФЛ Ивановой за 2019 год стал равен не 46,8 руб., а 39 тыс.руб. (это 13 % от 300 тыс.руб.). Разница между суммой налога до уменьшения налогооблагаемой базы и после этого действия будет возвращена Ивановой. В нашем примере это 7,8 тыс.рублей.

Вот еще один пример (с немного иным алгоритмом расчета):

Примечание: согласно законодательству, максимальная сумма вычета на лечение = 120 тыс.руб. (об этом – в статье далее).

Важно:

- налоговый вычет может получить только гражданин РФ, имеющий официальное трудоустройство;

- налоговый вычет можно получить не позднее 3 лет с периода уплаты НДФЛ за тот период, в котором была оплачена медицинская услуга (приобретены лекарства).

Условия возврата налога за лечение

Порядок получения и размер данного вычета регламентируется Налоговым Кодексом (НК) РФ в статье 219 (п. 1, подпункт 3). Что говорит закон:

- вычет предоставляется в размере фактических затрат на лечение, но не больше 120 тыс.руб. за налоговый период (год). Следовательно, максимальная сумма налога, которую можно вернуть в год: 13 % от 120 тыс.руб. = 15600 руб.

При дорогостоящем лечении (перечень приведен ниже) учитывается фактическая сумма затрат (даже свыше 120 тыс.руб.);

- вычет предоставляется на лечение, на покупку лекарств, выписанных лечащим врачом, на мед.обслуживание по полису ДМС (добровольного медицинского страхования);

- вычет предоставляется не только на лечение непосредственно работника, но и его супруга (супруги), родителей, детей (в том числе – приемных) до 18 лет;

- вычет предоставляется, только если лечение проводилось в мед. учреждении, имеющем лицензию на осуществление медицинской деятельности;

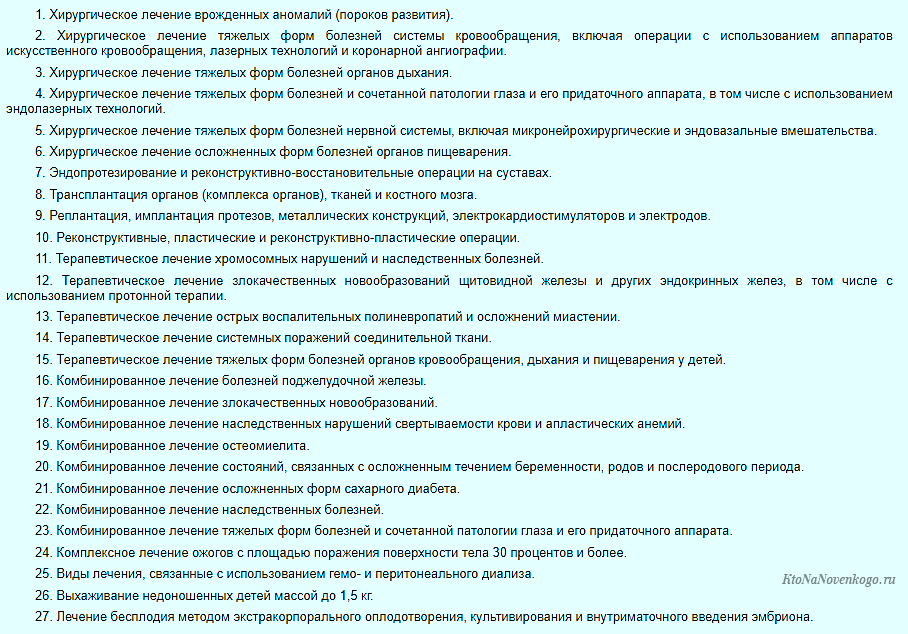

- вычет предоставляется на следующие мед.услуги:

*при клике по картинке она откроется в полный размер в новом окне

Конкретизацию перечисленных услуг можно посмотреть в специальном классификаторе по этой ссылке.

Кроме того, налоговый вычет на лечение предоставляется и при платном получении дорогостоящей медицинской помощи:

*при клике по картинке она откроется в полный размер в новом окне

Документы необходимые для возврата налога

- Договор с мед.учреждением на оказание услуг. Его нужно оформить в той организации, в которую вы обратились за мед.помощью.

- Справка об оплате оказанных услуг (с кодом «1» для стандартных, с кодом «2» для дорогостоящих). Выдается в заявительном порядке. Это значит, что за справкой нужно обратиться в бухгалтерию мед.учреждения или в регистратуру с паспортом, договором и свидетельством ИНН.

Очень важно: справка, как и платежные документы, должна быть оформлена на того, кто будет получать налоговый вычет. Например, дочь оформляет налоговый вычет за лечение матери. Значит, в справке должна быть фамилия дочери. А договор может быть оформлен как на мать, так и на дочь.

- Лицензия (копия) о том, что данная мед. организация вправе оказывать медицинские услуги. Лицензия не нужна, если в договоре или справке об оплате есть реквизиты этой лицензии.

- Бланк рецепта, если налоговый вычет должен быть предоставлен за приобретение лекарств. На бланке должна быть печать и подпись врача, а также печать мед. организации, где этот врач работает.

- Платежные документы, удостоверяющие оплату услуги или покупку лекарственных средств. Это может быть чек, платежное поручение, приходно-расходный кассовый ордер и т.д.

- Договор или полис ДМС, если налоговый вычет предъявляется за предоставление мед.услуг по ДМС.

- Лицензия (копия) страховой компании, выдавшей полис ДМС (если в договоре нет реквизитов лицензии).

- Документы, удостоверяющие родство с человеком, за лечение которого будет предоставляться налоговый вычет. Это свидетельство о рождении, свидетельство о браке.

- Справка 2-НДФЛ с места работы и декларация по форме 3-НДФЛ (если заявление на вычет будет подаваться не через работодателя).

- Непосредственно заявление на возврат налогового вычета.

Примечание: при подаче документов на налоговый вычет за лечение необходимы их копии. В налоговой остаются копии, а оригиналы нужны налоговикам для сверки.

Алгоритм оформления налогового вычета на лечение зубов

Рассмотрим алгоритм получения налогового вычета на лечение на примере самого актуального на сегодняшний день варианта – за оплату стоматологической терапии, удаления зубов, коррекцию прикуса и зубопротезирование.

Итак, этапы алгоритма следующие:

- Подготовка пакета документов, подтверждающих право на налоговый вычет за лечение зубов.

Список необходимых документов приведен в предыдущем разделе статьи.

Примечание: если вы будете подавать заявление своему работодателю, то необходимо дополнительно иметь документ (уведомление) о подтверждении права на получение вычета из налоговой (выдается в ИФНС по месту жительства в течение 30 дней с момента подачи заявления о выдаче уведомления). Такое уведомление можно получать несколько раз за год, т.е. тогда, когда в этом возникнет необходимость (например, если вы несколько раз за год лечили зубы).

Подать заявление на получение уведомления можно при личном визите в ИФНС или через личный кабинет на официальном сайте ФНС (nalog.ru). Для входа в личный кабинет удобно использовать свою учетную запись на портале «Госуслуги». Как зарегистрироваться на этом сайте, можно прочитать в другой статье нашего блога. - Подача заявления на предоставление вычета.

Лица, которые обязаны подавать декларацию 3-НДФЛ в ИФНС (инспекцию федеральной налоговой службы), должны сделать это одновременно с подачей декларации (в документе отведены специальные поля для заполнения). Это относится к гражданам, имеющим несколько источников дохода и обязанным уплачивать НДФЛ.

Если же вы являетесь наемным официально трудоустроенным работником, то у вас 2 варианта:

- подать заявление до конца календарного года в бухгалтерию своей организации (работодатель по отношению к вам является налоговым агентом);

- подать заявление в любое время в течение года в ИФНС по месту жительства (но не позже 3 лет с периода уплаты НДФЛ за период, в котором была получена мед.помощь).

После проведения проверки документов вам будет предоставлен налоговый вычет.

Обратите внимание: если заявление было подано работодателю в течение года, в котором была получена мед. услуга, то из вашей зарплаты перестанут отчислять НДФЛ и выплатят уже удержанный налог с начала года (пока не будет выбрана вся сумма налогового вычета). Если же заявление было подано после окончания налогового периода (года), то излишне уплаченный налог вам вернут сразу полностью (в наличной или безналичной форме).

Краткое резюме

Надеюсь, что статья была вам полезной.

Имущественные налоговые вычеты при покупке, продаже и строительстве жилья

К таковым вычетам относятся:

- налоговый вычет при покупке квартиры, в том числе — в ипотеку;

- вычет при продаже имущества;

- вычет при строительстве жилья, в том числе – при покупке земельного участка для строительства.

Налоговые вычеты за покупку квартиры, дома, или их строительства составляет 2 миллиона рублей.

Налоговый вычет по ипотеке = 3 миллиона рублей.

Налоговые льготы предоставляются и при продаже имущества. От уплаты налога освобождаются собственники имущества при соблюдении минимального срока владения им:

- для имущества, полученного в наследство или подаренного близким родственником – 3 года;

- для приватизированного жилья – 3 года;

- для жилья, полученного по договору ренты (что такое рента) с пожизненным содержанием – 3 года;

- имущество, полученное иным способом, должно находиться в собственности не менее 5 лет (приобретенное до 2016 года – не менее 3 лет).

Если же сроки владения меньше, то тогда предоставляется налоговый вычет при продаже имущества (сумма, на которую уменьшается налогооблагаемая база):

- 1 миллион рублей – для жилья, земельных участков, дач;

- 250 тыс.руб. – для прочего имущества (транспортные средства, нежилые помещения и т.д.).

Важно: при расчете налогообложения при продаже имущества можно воспользоваться не только налоговым вычетом, но и уменьшением налогооблагаемой базы на величину расходов по приобретению этого имущества.

Например: квартира куплена в 2017 году за 2 млн.руб., а продана в 2024 году за 3 млн.руб. Минимальный срок для того, чтобы не платить налог, еще не наступил.

Если воспользоваться налоговым вычетом, то НБ = 3 млн. – 1 млн. = 2 млн. (руб.). Если же применить схему уменьшения дохода на понесенные расходы, то НБ = 3 млн. – 2 млн. = 1 млн. (руб.). Разница НБ довольно существенна.

Толкование термина налоговый вычет при покупке квартиры — что это

Все граждане нашей страны обязаны платить налог с полученного дохода. Этот налог называется НДФЛ – налог на доходы физических лиц. На страницах нашего блога мы уже рассказывалио всех видах налоговых вычетов . Поэтому сейчас коротко о том, что это такое.

Налоговый вычет (НВ) – это:

- уменьшение налогооблагаемой базы (НБ). Это означает, что налог исчисляется не с полной суммы дохода, а с его части;

- возврат части ранее уплаченного НДФЛ.

Одним из налоговых вычетов является имущественный вычет, т.е. уменьшение налогового бремени при покупке или продаже жилья. В этой статье мы рассмотрим предоставление НВ при покупке квартиры или дома.

Налоговые вычеты распространяются на следующие траты, связанные с приобретением недвижимости:

- непосредственно покупку жилья;

- на траты при участии в долевом строительстве;

- на закупку строительных и отделочных материалов;

- на разработку сметы работ по отделке квартиры (комнаты);

- на оплату работ по отделке жилья.

Важно:

- Получателем НВ может быть только физическое лицо, являющееся плательщиком НДФЛ (УСН и другие виды налогов не подподают под льготы).

Вычеты можно получить лишь за период, в котором осуществлялись (или осуществляются) выплаты НДФЛ (т.е. гражданин официально трудоустроен или платит налог самостоятельно, например, за доход, полученный при сдаче автомобиля или недвижимости в аренду).

В период, когда отчислений НДФЛ нет, НВ получить не удастся. Предъявить право на НВ можно в последующие периоды, когда будут отчисления.

- НВ на квартиру можно получить только единожды.

- Право на получение НВ наступает с момента регистрации права собственности на квартиру в едином государственном реестре недвижимости (ЕГРН).

- НВ предоставляется только на жилую недвижимость, приобретенную в РФ.

- Получатель НВ должен быть резидентом РФ (т.е. находиться на территории России не менее 183 дней в году).

- Вычеты на отделку можно получить только в том случае, если в договоре на долевое участие в строительстве сказано, что квартира (комната) приобретается ее собственником без отделки (или с черновой отделкой). При этом обязательно наличие документов, которые подтверждают покупку строительных и отделочных материалов.

- НВ может быть предоставлен не только по договору купли-продажи квартиры, но и по договору мены с доплатой.

- Налоговый вычет можно получить за приобретение квартиры за собственные денежные средства и за покупку жилья в ипотеку.

Налоговые вычеты за покупку квартиры не предоставляются:

- на перепланировку в купленной квартире;

- в случае, если квартира куплена на средства:

- работодателя,

- бюджета (местного или федерального),

- материнского капитала;

- если квартира приобретена у родственников:

- у супруга (супруги),

- у родителей (усыновителей, опекунов),

- у детей (в т.ч. усыновленных, опекаемых),

- у братьев и сестер.

Размеры налогового вычета на квартиру (с ипотекой и без)

Налоговый вычет при покупке квартиры в 2019 году составляет 2 млн.рублей (до 2014 года эта сумма была равна 1 млн.рублей).

Если вы приобрели квартиру до 01.01.2014 г., но еще не подавали заявление на НВ, а решили сделать это только сейчас, то максимальный НВ для вас будет 1 млн.рублей.

Налоговый вычет при покупке квартиры в ипотеку – 3 млн.рублей (это сумма выплаченных по ипотеке процентов, а не сумма взятая в кредит).

В плане налоговых вычетов «выгодно» брать ипотеку на большой срок, чтобы сумма выплаченных процентов максимально приблизилась к 3 млн.рублей, тогда можно будет получить максимальные ипотечные НВ в размере 390 тыс. рублей (+ 260 тыс.рублей основные НВ) .

Причем если вас двое (муж и жена), оба работаете и платите НДФЛ, при этом квартира стоила больше 4 млн.рублей (каждый из супругов получит по 260 тыс.рублей), а процентов по ипотеке вы выплатили более 6 млн. рублей (каждый получит по 390 тыс.рублей НВ), то в теории вы сможете получить максимально возможные налоговые выплаты 1 300 000 рублей.

Физическое лицо, купившее квартиру, может подать заявление на получение НВ. Существует 2 варианта НВ:

- Государство возвращает гражданину (плательщику НДФЛ) ранее уплаченный налог в пределах установленного лимита НВ (2 или 3 млн.руб.).

Если конкретно, то максимальная сумма возвращенного налога составит 260 тыс.руб. при стандартной покупке жилья, и 390 тыс.руб. – при приобретении квартиры в ипотеку, если сумму выплаченных вами процентов была ≥ 3 млн.руб.;.

- Работодатель не удерживает с зарплаты своего работника НДФЛ, а выплачивает ее полностью (без вычета 13 %), пока не исчерпается сумма лимита по НВ.

Важно: сумма НВ не может превышать суммарного размера НДФЛ гражданина, выплаченного в казну за 3 года.

Например, за 3 года вам было начислено 1,5 млн.рублей заработной платы. Это значит, что работодатель перечислил за эти годы в казну государства 13 % от вашей зарплаты, т.е. 195 тыс.руб. Квартиру вы купили за 2 млн.рублей.

Следовательно, несмотря на то, что максимальный размер выплаты по НВ составляет 260 тыс.руб., вы сможете получить только 195 тыс.рублей.

Примеры расчета налогового вычета

Рассмотрим различные ситуации:

- допустим, гр.Иванов купил квартиру стоимостью 3 млн.рублей. Максимальная сумма НВ = 2 млн.рублей. Следовательно, гр.Иванов вправе рассчитывать на возвращение 260 тыс.руб. (13 % от 2 млн.) при условии, что суммарный НДФЛ, удержанный работодателем за 3 года после покупки ≥ 260 тыс.руб.;

- гр. Петров купил квартиру за 1,5 млн.рублей. Следовательно, он получит возмещение в размере 195 тыс. руб. (13 % от 1,5 млн.). А неиспользованную сумму НВ (500 тыс.руб.) Петров вправе использовать в следующих налоговых периодах (в следующем году или годах);

- гр.Сидоров приобрел квартиру в ипотеку за 4 млн.рублей. Максимальная сумма НВ в подобной ситуации составляет 3 млн.руб. Следовательно, государство возвратит Сидорову 390 тыс.руб. (13 % от 3 млн.), при условии, что удержанный с него за 3 года НДФЛ превысил эту сумму.

Срок давности НВ

Срок давности для НВ не установлен. Это значит, что если квартира куплена несколько лет назад, то предъявить НДФЛ к возврату можно в любое время (при условии, что вы были плательщиком НДФЛ).

Периодом для исчисления суммарного НДФЛ будут 3 года, предшествующих году подачи заявления.

Допустим, вы купили квартиру в 2005 году, а подали заявление на НВ только в 2019. Период, за который будет исчисляться суммарный НДФЛ: 2018, 2017, 2016 годы.

Еще один пример: гр.Птичкина приобрела квартиру в 2010 году, заявление на НВ не подавала (до 2017 г. работала не официально). В 2018 году официально трудоустроилась, и в 2019 году подала заявление на НВ. Следовательно, к выплате ей будет назначен максимум 130 тыс.руб. (13 % от 1 млн., т. к. квартира была куплена до 2014 г.).

НДФЛ к возврату будет рассчитан за период 2018 года. Допустим, зарплата Птичкиной за 2018 год = 600 тыс.руб. → перечисленный за 2018 г. НДФЛ = 78 тыс.руб. Как видим, лимит выплаты не исчерпан, осталось еще 52 тыс.руб. (130 000 – 78 000 = 52 000). Значит, Птичкина и в 2020 году сможет подать заявление на НВ, и получит возврат в 52 тыс.рублей.

Как получить налоговый вычет при покупке квартиры

Алгоритм действий не сложный, возможно 2 варианта:

- Обратиться в ИФНС (инспекцию федеральной налоговой службы) по месту регистрации.

- Обратиться к работодателю.

Рассмотрим оба варианта.

Получение НВ в ИФНС

- По истечении года, в котором была куплена квартира (или позже), нужно заполнить декларацию по форме 3-НДФЛ (это декларация по доходам физ.лиц).

- У работодателя необходимо взять справку 2-НДФЛ. В этом документе указано, какая сумма НДФЛ с вашей заработной платы была перечислена в гос.бюджет за отчетный период.

- Далее нужно подготовить пакет документов (о нем – в последнем разделе статьи).

- Сдать документы в ИФНС.

Получение вычетов у работодателя

При использовании этого способа можно рассчитывать на получение НВ до окончания налогового периода.

Это значит, что работодатель не будет удерживать с зарплаты работника 13 % НДФЛ, а будет выплачивать ее полностью, пока не исчерпается законодательно установленный лимит НВ.

Если же лимит не исчерпан, а календарный год закончился, то процедура оформления НВ повторяется вновь.

- Гражданину нужно собрать пакет документов (о нем – далее).

- Получить в ИФНС уведомление о праве получения имущественного вычета:

- написать заявление о получении уведомления и отдать в ИФНС вместе с подготовленными документами,

- через 30 дней получить уведомление.

- Предоставить работодателю полученное в ИФНС уведомление.

Документы, необходимые для получения вычета

Пакет документов для получения налогового вычета (копии + оригиналы для сверки сотрудниками ИФНС):

- паспорт;

- свидетельство ИНН;

- договор купли-продажи квартиры, свидетельство о праве собственности (если недвижимость была приобретена до 2017 года (с 2017 г. св-ва выдавать перестали)) или выписку из ЕГРН;

- договор ипотеки (если квартира была куплена в ипотеку);

- копии всех платежных документов, подтверждающих факт покупки квартиры (расписка продавца квартиры, чеков, банковских выписок и т.д.);

- заявление на возврат НДФЛ из бюджета с указанием номера расчетного счета, куда будут перечислены денежные средства (если выбрана эта форма НВ).

Краткое резюме

Получить налоговый вычет при покупке квартиры можно 2 способами:

- Возвратом ранее уплаченного в казну НДФЛ.

- Получением заработной платы «на руки» в полном объеме, без удержания НДФЛ.

Налоговый вычет при стандартном способе покупки квартиры – 2 млн., при покупке в ипотеку – 3 млн.рублей.

Как получить налоговый вычет

Способ получения налогового вычета зависит от его вида:

- Стандартный вычет можно получить, обратясь с письменным заявлением к работодателю (или одному из работодателей, если гражданин работает по совместительству).

К заявлению нужно приложить документы, которые удостоверяют право гражданина на получение стандартного вычета. Например, предоставив копии свидетельств о рождении своих детей.

Если стандартные вычеты по каким-либо причинам не предоставлялись в течение отчетного периода (например, гражданин просто не знал об этой льготе), то гражданин должен обратиться в свою ИФНС (инспекцию федеральной налоговой службы).

Подать заявление на возврат налога, приложить декларацию по форме 3-НДФЛ и справку с работы по ф. 2-НДФЛ (подробней об этих документах можно прочитать по этой ссылке), копии свидетельств рождения детей.

- Социальный налоговый вычет можно получить, обратившись в ИФНС с заявлением, декларацией 3-НДФЛ, справкой 2-НДФЛ, копиями и оригиналами документов, подтверждающих проведение пожертвований (чеки, квитанции, платежки, договоры и т.д.), либо документов об оплате обучения, договора на обучение, чеков и квитанций на оплату лекарств.Заявление на получение социального вычета можно направить и своему работодателю, но перед этим необходимо обратиться в ИФНС для получения уведомления на право получения социального вычета, которое потом вместе с документами подать работодателю.

Как получить налоговый вычет при покупке квартиры или дома

- через ИФНС:

- заполнить декларацию 3-НДФЛ;

- взять на работе справку 2-НДФЛ;

- написать заявление о возврате ранее уплаченного налога;

- подготовить копии всех правоустанавливающих документов на жилье: договор купли-продажи, свидетельство гос. регистрации права собственности (после 01.01.2017 г. – выписку из ЕГРН), кредитный договор (если жилье приобретается в ипотеку);

- подготовить все платежные документы, связанные с купленным жильем;

- обратиться в местную ИФНС.

- через работодателя – потребуются все документы, перечисленные выше + уведомление из ИФНС о праве на получение имущественного налогового вычета.

Срок возврата налогового вычета

Сумма излишне уплаченного налога поступит на счет заявителя через 1 месяц со дня получения заявления сотрудниками ИФНС, после проведения проверки указанных в заявлении и декларации сведений.

При оформлении социального вычета на накопительную часть пенсии срок увеличивается до 3 месяцев.

Комментарии и отзывы (1)

Слышал, что ещё хотят сделать налоговый вычет тем, кто следит за своим здоровьем. Было бы неплохо иметь возможность возвращать часть налога за занятия в фитнес-клубе, у людей сразу бы дополнительная мотивация появилась для занятий спортом.

Ваш комментарий или отзыв