Что такое НДФЛ ( налог на доходы физических лиц) — определение, ставки и примеры расчета в 2024 году

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Если вы получаете доход, значит, должны платить за него налог в государственную казну.

Сегодня мы рассмотрим, кто является плательщиком этого налога, как расшифровывается «НДФЛ», что такое справка по форме «2-НДФЛ», и кто обязан представлять в налоговую инспекцию декларацию по форме «3-НДФЛ».

Расшифровка понятия НДФЛ — что это такое

НДФЛ – это аббревиатура названия налога, которая расшифровывается как «Налог на доходы физических лиц». Исчисляется как проценты от общей суммы дохода за налоговый период за вычетом понесенных расходов на получение этого дохода.

НДФЛ – это налог федерального уровня и уплачивается в государственную казну.

Все детали формирования налога, его уплаты и форм отчетности регламентируются Налоговым Кодексом (НК) РФ. Статья 207 НК указывает, что плательщиками НДФЛ являются 2 категории физ. лиц :

- Налоговые резиденты РФ, т. е. лица, находящиеся на территории России не менее 183 дней за календарный год. Этот срок начинается с момента пересечения границы нашего государства. Лица, проживающие в РФ постоянно, априори считаются налоговыми резидентами нашей страны и обязаны платить налог с получаемых здесь доходов.

Важно: сказанное относится как к гражданам РФ, так и к иностранцам, и к лицам без гражданства. В то же время россияне, постоянно проживающие за границей, не являются налоговыми резидентами РФ по подоходному налогу, если не имели за отчетный период доход в России.

- Лица, не являющиеся налоговыми резидентами РФ, но при этом получающие разовый или постоянный доход в России.

Ставка НДФЛ для резидентов и нерезидентов отличается:

- резиденты должны уплачивать 13 % от полученного дохода;

- С 2021 года в России действует повышенная ставка НДФЛ 15% для доходов свыше 5 млн рублей в год.

- нерезиденты – 30 %.

НДФЛ исчисляется и уплачивается либо налоговым агентом, либо физ. лицом самостоятельно.

Налоговый агент – это физическое или юридическое лицо, которое в силу договора или законодательства обязано рассчитывать и отчислять налог за конкретное физ. лицо.

Например, оформив официальное трудоустройство, работодатель становится налоговым агентом принятого на работу сотрудника. Т. е. работодатель (или бухгалтер) рассчитывает подоходный налог сотрудника, удерживает его из заработной платы и перечисляет в бюджет.

Другой пример: физ.лицо заключает с юр.лицом договор о комиссионной продаже автомобиля. В договоре в обязательном порядке указывается, кто является налоговым агентом при совершении данной сделки. Если же этого пункта в договоре нет, то физ.лицо, отдавшее свое авто на реализацию, обязано самостоятельно уплатить НДФЛ.

Поэтому важно внимательно читать подписываемые документы, чтобы не оказаться нарушителем налогового законодательства.

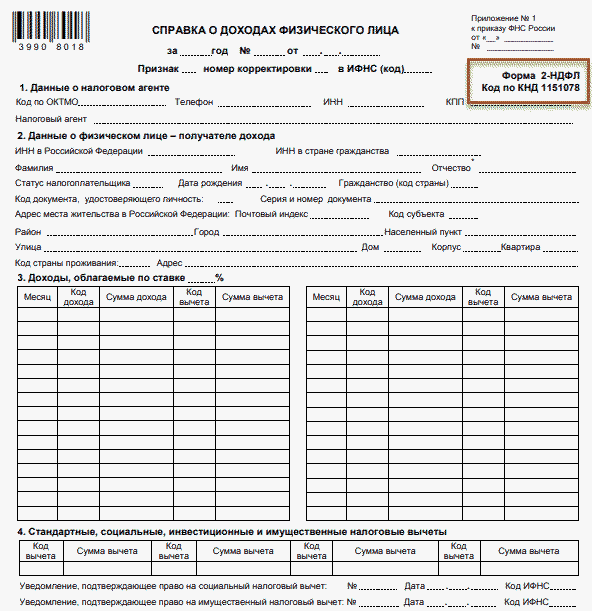

Что такое справка 2-НДФЛ и где ее получить

Данный документ удостоверяет официальный доход налогоплательщика. Эта информация может потребоваться в самых различных ситуациях:

- для получения кредита или кредитной карточки;

- при оформлении визы при выезде за рубеж;

- при оформлении детских пособий;

- при получении налогового вычета в ИФНС.

Взять справку 2-НДФЛ трудоустроенный гражданин может по месту работы у бухгалтера или работодателя. Если документ нужен студенту, то его обязан выдать деканат учебного заведения. Если гражданин состоит на учете в службе занятости – то получить справку нужно в отделении, где он зарегистрирован в статусе безработного.

Бланк справки 2-НДФЛ при необходимости можно скачать с официального сайта ФНС.

Кто и когда обязан уплачивать НДФЛ самостоятельно

- ИП (индивидуальные предприниматели), должны выплачивать налог за себя и за нанятых работников (в этом случае ИП становится налоговым агентом по отношению к своему сотруднику);

- Физ.лица, зарабатывающие частной практикой. К таковым относятся нотариусы, адвокаты;

- Физ.лица, продавшие имущество, принадлежащее им по праву собственности. Это касается жилья, находившегося в собственности лица менее 5 лет, и прочего недвижимого имущества (гаражи, нежилая недвижимость), право владения которым наступило меньше 3 лет назад;

- Физ.лица, сдающие свое имущество в аренду юридическим лицам или в наем физическим лицам. При этом не принципиально, в каком государстве находится сдаваемое имущество;

- Физ.лица, получившие доход в форме подарка (но не от близких родственников). Важно, что подарок должен быть официально оформлен, т. е. составлен и подписан договор дарения;

- Физ.лица, получившие денежное вознаграждение от других физических или юридических лиц (при условии, что те не выступают налоговыми агентами). Например, если преподаватель дает частные уроки за плату и об этом оформлен документ (договор или соглашение), то он обязан уплатить налог;

- Физ.лица, получившие выигрыш в результате проведения легальных денежных или вещевых лотерей. Некоторые устроители лотерей являются налоговыми агентами на фиксированную сумму выигрыша, за выигрыш свыше счастливчик должен уплатить налог самостоятельно.

Например, так поступили устроители лотереи в сети магазинов «Пятерочка» при проведении новогодней лотерейной акции 2018 – 2019 года. Другие же устроители лотерей обязанность по уплате подоходного налога полностью возлагают на лицо, получившее выигрыш. Налогом в 35 % облагается сумма выигрыша, превышающая 4 тыс. руб.;

- физ.лица, получающие денежные отчисления от авторских прав за объекты авторского права (изобретения, художественные произведения и т. д.) в качестве наследников;

- Физ.лица, чей доход (в форме процентов) от депозитного вклада в банк превысил процентную ставку Центробанка (ЦБ), увеличенную на 5 % при вкладе в рублях и увеличенную на 9 % при вкладе в иностранной валюте.

Это значит, что если вы, допустим, 1 декабря 2018 года положили на депозитный счет 50 тыс. руб. под 13 % годовых, ключевая ставка ЦБ в этот момент была 7,5 %, то вы должны будете после получения процентов (дохода), заплатить подоходный налог. Базой налогообложения будет являться разница в сумме между 13 % и (7,5 % + 5 %), т. е. между 13 % и 12,5 % (0,5 %).

В нашем примере это 0,5 % от 50 тыс. руб., что составляет 250 руб. НДФЛ по депозитным вкладам составляет 35 %. Таким образом, вы должны будете уплатить налог = 87,5 руб. (35 % от 250 руб.).

Важно: за имущество, полученное в порядке наследования, и находящееся в пользовании наследников, НДФЛ уплачивать не нужно. Если же унаследованное имущество продается менее чем через 5 лет (жилая недвижимость) или 3 года (прочее имущество) после вступления в наследство, то НДФЛ подлежит уплате.

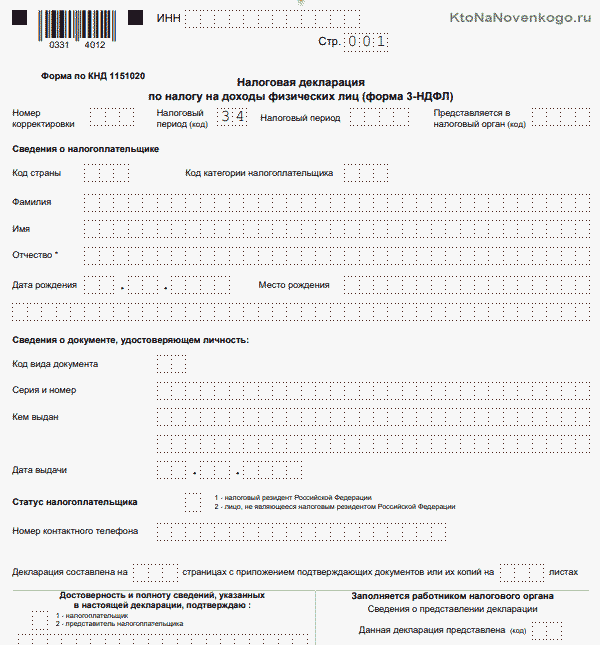

Декларация 3-НДФЛ — как и где ее заполнять

Все категории лиц, обязанные самостоятельно уплатить НДФЛ (перечислены в статье ранее), должны заполнить и представить в инспекцию Федеральной налоговой службы (ИФНС) специальный документ расчета, называемый декларацией по форме 3-НДФЛ. Иногда ее не совсем корректно называют справкой 3-НДФЛ.

Подавать декларацию 3-НДФЛ нужно не позднее 30 апреля года, следующего за отчетным. А заплатить налог нужно не позднее 15 июля года, следующего за отчетным.

Например, вы продали автомобиль, владельцем которого были меньше 3 лет, в 2018 году. Следовательно, оформить бланк декларации 3-НДФЛ и представить ее в ИФНС вы обязаны не позже 30.04.2019 г., а внести сумму налога в бюджет – не позже 15.07.2019 г.

Заполнение декларации 3-НДФЛ можно выполнить самостоятельно (ее можно скачать на официальном сайте ФНС), а можно прибегнуть к помощи многочисленных фирм, предоставляющих подобные услуги населению.

В декларации указываются все личные данные налогоплательщика, вид и форма полученного за отчетный период дохода, приводится расчет налога и указывается, какой налоговый вычет был применен (при его наличии). Заполнение декларации не требует особых навыков, а уточнить неясные моменты можно в ИФНС или на сайте ФНС.

Кроме декларирующей функции, документ 3-НДФЛ служит основанием (при наличии законных причин) для возврата части ранее уплаченного подоходного налога.

Данные причины мы перечислили в следующем подразделе статьи. Возврат осуществляется на заявительной основе, поэтому налогоплательщику необходимо посетить ИФНС с заполненной декларацией 3-НДФЛ и документами, удостоверяющими право на налоговый вычет.

Непосредственно вычисления подоходного налога можно выполнить вручную, а можно воспользоваться онлайн-вариантом калькулятора НДФЛ. Нужно заполнить поля электронной формы и получить искомый результат.

Как уменьшить налогооблагаемую базу (налоговый вычет)

Налогоплательщику следует знать, что базу налогообложения (БН) по НДФЛ можно сократить, использовав налоговый вычет, предоставляемый за понесенные расходы налогоплательщика.

Рассмотрим основные ситуации, которые дают право на вычет:

- рождение ребенка:

- первого и второго – по 1400 руб.,

- третьего и последующих – по 3000 руб.;

- содержание ребенка-инвалида – 12000 руб.;

- обучение:

- ребенка – 50000 руб. в год,

- собственное – 120000 руб. в год;

- лечение (в том числе, покупка медикаментов) – до 120000 руб. в год;

- добровольное пенсионное страхование или страховка жизни – до 120000 руб.;

- благотворительность – до 25 % от суммы дохода;

- покупка или строительство жилья – до 3 млн. руб.;

- прочие причины, о которых можно узнать в любой ИФНС или на официальном сайте ФНС (nalog.ru).

Существуют налоговые вычеты и при продаже жилья, если оно принадлежит по праву собственности меньше 5 лет – до 1 млн. руб. Если продается машина, гараж, нежилое имущество (в собственности меньше 3 лет), то гарантируется вычет 250 тыс. руб.

При уменьшении БН налоговое законодательство РФ предоставляет налогоплательщику выбор: использовать налоговый вычет или же минусовать из БН затраты, понесенные при приобретении этого имущества.

Пример: гр. Иванов в 2017 г. купил дом за 3 млн. руб., а в 2018 г. его продал за 3,5 миллиона. Срок владения домом не превысил 5 лет, поэтому Иванов обязан уплатить налог на доход. У данного гражданина есть 2 варианта уменьшить БН:

- Воспользоваться имущественным вычетом в 1 млн. руб. Тогда БН = (3,5 млн. – 1 млн.) = 2,5 млн. (руб.). Налог в этом случае равен 13 % от 2,5 млн., что равно 325 тыс. руб.

- Воспользоваться вычетом затрат на покупку этого дома. Тогда БН = (3,5 млн. – 3 млн.) = 0,5 млн. (руб.). Следовательно, налог = 13 % от 0,5 млн. руб. = 65 тыс. руб.

Разница в сумме налога внушительна. Очевидно, что Иванов предпочтет второй вариант.

Как рассчитывается этот налог

Величина налога напрямую зависит от размера дохода, т.е. налогооблагаемой базы. Формула расчета такова:

НДФЛ = (ставка налога) х (налоговая база)

Как уже мы говорили ранее, ставка равна 13 % для резидентов и 30 % — для нерезидентов.

Какие изменения ставки НДФЛ в 2019 году будут приняты, на 10.01.2019 года пока не известно. Реформа налогообложения в СМИ обсуждается уже давно, но конкретных решений по НДФЛ принято пока не было. Но что совершенно точно – ставки в 13 и 30 % сохранятся для доходов, полученных физ. лицами в 2018 году.

Пример расчета: возьмем для анализа ситуацию, упомянутую в прошлом подразделе статьи (с машиной, проданной через год после приобретения). Допустим, она была реализована за 300 тыс. руб.

Следовательно, за полученный доход придется уплатить налог = 13 % от 300 тыс. руб. = 39 тыс. руб. Но если вы воспользуетесь налоговым вычетом в узаконенную сумму 250 тыс. руб., то заплатите лишь 13 % от (300 тыс. руб. – 250 тыс. руб.) = 13 % от 50 тыс. руб. = 6,5 тыс. руб.

Также можно воспользоваться онлайн-вариантом калькулятора НДФЛ. Просто заполните форму и получить искомый результат.

Читайте наш блог, и вы узнаете много полезной информации!

Комментарии и отзывы (1)

За подарки не нужно вроде уплачивать НДФЛ, если стоимость подарка не превышает четыре тысячи рублей. Ещё с лотереей интересно, как там осуществляется уплата и есть ли минимальная сумма выигрыша, с которой налог не взимается?

Ваш комментарий или отзыв