Что такое УСН (упрощенная система налогообложения) — определение, выбор схемы и переход на упрощенку

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Налогообложение – это довольно сложная для восприятия тема. Поэтому сегодня мы разберемся в одном из ключевых режимов налогообложения, используя простые слова и понятные примеры.

Проанализируем, что такое УСН, кто может ее применять, и насколько она выгодна в коммерческой деятельности. Статья будет полезна тем, кто раздумывает, какую систему налогообложения использовать при развитии своего бизнеса.

Определение — что такое УСН

Любая коммерческая деятельность в нашей стране подлежит обязательной регистрации и обременяется повинностью платить налоги. Ведь организации и ИП, вовлеченные в хозяйственную активность – это основной источник пополнения государственной казны.

Налоговая система в нашем государстве дифференцирует (разделяет) коммерческие компании по количеству нанятых работников, объему собственных и привлеченных активов, размеру прибыли и т. д. В соответствии с конкретным видом дифференциации определяется соответствующая система налогообложения каждой, отдельно взятой компании.

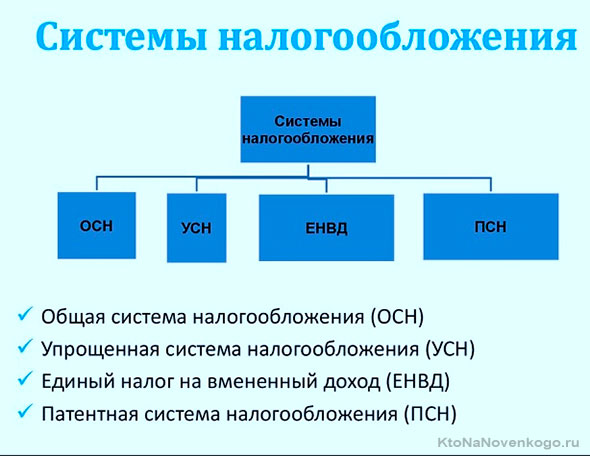

Система налогообложения (СН) – это комплекс определенных налогов, обязательных к уплате, и видов налоговой отчетности, обязательных к представлению в федеральную налоговую службу (ФНС).

Существует несколько видов СН:

- ОСН — это обобщенная система налогообложения

- УСН — это упрощенная система

- ЕНВД — это единый налог на вменяемый доход

- ПСН — патентная система

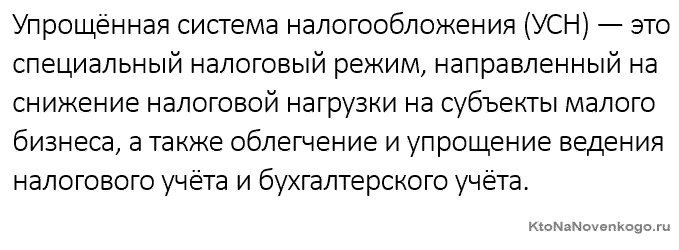

Сегодня разберемся в нюансах УСН – это упрощенная система налогообложения (ее еще называют «упрощенка»). Само название говорит о том, что она предназначена для стимулирования развития бизнеса, потому что ее требования оптимальны для малого и среднего предпринимательства.

УСН была введена в действие 24.07.2002 года Федеральным Законом (ФЗ) за № 104-ФЗ. Данный ФЗ внес изменения в Налоговый Кодекс (НК) РФ в отношении нескольких разделов Кодекса, в том числе – в главы 26.2 и 26.3, в которых регламентируется применение УСН.

Преимущества УСН

Упрощенная система предусматривает замену уплаты нескольких налогов единым налогом, который рассчитывается по истечении налогового периода.

Налоги, которые не нужно платить организациям, применяющим УСН:

- налог на прибыль;

- налог на добавленную стоимость (НДС);

- налог с продаж;

- налог на имущество компании;

- социальный налог.

Если УСН применяют индивидуальные предприниматели (ИП), то они дополнительно не платят налог на доходы физических лиц (НДФЛ). Это касается только учредителя ИП, по отношению к своим работникам он является налоговым агентом, а потому обязан уплачивать этот налог за нанятых сотрудников.

Кто может перейти на упрощенку

Налоговый Кодекс дает на этот вопрос однозначный ответ.

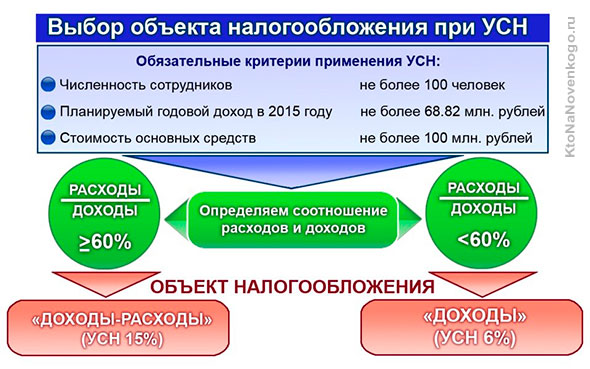

На УСН могут перейти организации или ИП, если их деятельность удовлетворяет следующему условию: суммарный доход от реализации собственной продукции (либо услуг) или ранее приобретенных товаров по итогам 3-х кварталов не должен быть больше 112,5 миллионов рублей.

Пример: ИП Иванов занимается выпечкой и продажей пирожков. За 9 месяцев он изготовил и продал своей продукции на 1,5 млн. руб. Доход составил 400 тыс. руб. Кроме этого, он продал сопутствующих товаров (кофе и чая на вынос) на 200 тыс. руб., доход составил 100 тыс. руб. Итого, общий доход за 9 месяцев равен 500 тыс. руб. Следовательно, ИП Иванов вправе перейти на «упрощенку».

Какие организации не могут перейти на УСН (независимо от суммы дохода):

- компании, имеющие в своем составе филиалы или представительства;

- страховые фирмы;

- банковские организации;

- негосударственные пенсионные фонды (НПФ);

- фонды, занимающиеся инвестированием денежных средств;

- компании, чья деятельность заключается в купле-продаже ценных бумаг;

- фирмы или ИП, производящие продукцию, облагаемую акцизом;

- ломбарды;

- организации или ИП, работающие в сфере игорного бизнеса;

- частные нотариусы;

- компании или ИП, выплачивающие единый сельскохозяйственный налог;

- фирмы, в уставном капитале которых доля сторонних юр. лиц превышает 25 % (за исключением общественных организаций инвалидов);

- организации или ИП, численность работников которых больше 100 человек;

- компании, стоимость собственного имущества которых более 100 млн. руб.

Упрощенная система налогообложения для ИП практически ничем не отличается от упрощенной системы налогообложения для ООО: вышеперечисленные требования одинаковы, методы расчета единого налога аналогичны.

Как перейти — уведомление и заявление о переходе

Если юр.лицо или ИП решили перейти на УСН, то об этом стоит позаботиться заранее. Процесс занимает несколько месяцев. Применение нового режима налогообложения возможно только с начала налогового периода, а именно – с начала календарного года.

Поэтому с уведомлением о переходе на УСН нужно обратиться в инспекцию ФНС (ИФНС), в которой зарегистрирована конкретная компания или ИП. Это необходимо сделать в период с 1 октября по 30 ноября года, предшествующего году перехода.

Например, ИП Иванов принял решение работать на УСН в январе 2019 года. Значит, он сможет это осуществить только с 01.01.2020 года, а подать заявление он должен в период с 01.10.2019 г. по 30.11.2019 г.

Документы, необходимые для представления в ИФНС при смене режима налогообложения:

- заявление;

- справка о доходе за 9 месяцев (с января по октябрь). Этот документ актуален только для юр. лиц.

Если же УСН желают применять вновь создаваемые ООО или ИП, то они должны подать заявление о применении «упрощенки» одновременно с заявлением о регистрации в ИФНС. Следовательно, вновь создаваемые организации или ИП вправе применять УСН непосредственно с начала своей хозяйственной деятельности.

Важно: совершить обратный (добровольный) переход на общую систему налогообложения возможно только с начала налогового периода, т. е. – с начала года. Заявление об этом в ИФНС должно быть подано не позднее 15 января того года, в котором предстоит переход на ОСН.

Если же юр.лицо или ИП в течение налогового периода перестанет соответствовать условиям применения УСН (доход превысит 15 млн. руб. или стоимость имущества организации станет больше 100 млн. руб.), то в этом случае юр.лицо или ИП автоматически переходит на ОСН с того квартала, в котором наступило указанное несоответствие.

Заявление об этом должно быть подано в ИФНС не позже 15 дней после квартала, в котором произошло нарушение условий действия УСН.

УСН Доход и Доход минус Расходы — что выбрать

Единый налог, применяемый при упрощенной системе, начисляется на объект налогообложения, коим является доход. Существует 2 варианта определения объекта налогообложения:

- Доход. Налоговая ставка при этом составляет 6 %.

- Доход минус расход. Налоговая ставка – 15 %.

Выбрать вариант налогообложения налогоплательщик вправе самостоятельно. При этом следует учитывать, что впоследствии поменять решение будет нельзя.

Что является доходом при расчете единого налога:

- выручка от реализованной продукции (или услуг) собственного производства;

- выручка от проданных товаров, приобретенных ранее;

- выручка от реализации имущества;

- доходы от долевого участия в деятельности др.компаний;

- доход от курсовой разницы при реализации иностранной валюты;

- доход от сдачи в аренду имущества, в том числе – земельных участков;

- доход от депозитных вложений в банк;

- прочие доходы. Полный перечень дан в ст. 249, 250 НК РФ.

Что является расходами при расчете единого налога:

- расходы на покупку основных активов (материально-технических средств производства) и их ремонт;

- затраты на приобретение нематериальных активов (авторских прав, патентов и пр.);

- платежи по аренде;

- затраты на оплату труда нанятых работников, а также отчисления на страховые взносы в пенсионный фонд, в фонд социального страхования;

- НДС на приобретенные товары и услуги;

- прочие расходы. Полный список указан в ст. 346.16 НК РФ.

Порядок исчисления и уплаты УСН 6 и УСН 15

Единый налог рассчитывается налогоплательщиком самостоятельно.

При этом следует различать понятия налогового и отчетного периода. Налоговый период – это календарный год. Отчетный период – это первый квартал, 6 месяцев, 9 месяцев.

Рассмотрим, как исчисляется единый налог при выборе того или иного варианта объекта налогообложения.

Объектом является Доход (УСН 6)

Формула расчета:

ЕН = 0,06 х Д

где:

— ЕН – единый налог,

— 0,06 – тарифная ставка 6 %,

— Д – суммарные доходы в денежном выражении.

Пример: ИП Иванов получил доход в суммарном исчислении за год = 700 тыс. руб. Налог, который он должен уплатить (в общей сумме за год) = 0,06 х 700000 = 42000 (руб.).

Налогоплательщик обязан рассчитывать и платить налог за каждый отчетный период, (т.е. за 1 квартал, за 6 месяцев, за 9 месяцев, за год) накапливающим итогом за вычетом ранее уплаченных сумм.

Что это значит, поясню на примере нашего многострадального ИП Иванов.

- За 1 квартал он получил доход с начала года 50 тыс. руб. Следовательно, он уплачивает ЕН = 0,06 х 50000 = 3000 (руб.).

- За 6 месяцев с начала года Иванов получил доход 300 тыс. руб. Следовательно, он должен уплатить ЕН = (0,06 х 300000) – 3000 = 18000 – 3000 = 15000 (руб.).

- За 9 месяцев с начала года доход ИП составил 500 тыс. руб. Следовательно, Иванов должен уплатить ЕН = (0,06 х 500000) – (15000 + 3000) = 30000 – 18000 = 12000 (руб.).

- И, наконец, за год доход ИП равен 700 тыс. руб. Итоговый платеж налога составит: ЕН = (0,06 х 700000) – (12000 + 15000 + 3000) = 42000 – 30000 = 12000 (руб.).

Вывод: за год ИП Иванов уплатил единый налог 42 тыс. руб. (3000 (1 кв.) + 15000 (6 мес.) + 12000 (9 мес.) + 12000 (12 мес.)), что и требовалось доказать. Оплата происходила авансовыми платежами. Итоговая сумма авансовых платежей равна сумме налога от общей суммы.

Объектом является «Доход минус Расход» (УСН 15)

Формула расчета:

ЕН = 0,15 х (Д – Р)

где:

— ЕН – единый налог,

— 0,15 – тарифная ставка 15 %,

— Д – суммарные доходы,

— Р – суммарные расходы.

Порядок расчета и уплаты налога аналогичен предыдущему варианту: оплата происходит за каждый отчетный период с учетом ранее сделанных авансовых платежей. Не будем ходить далеко и предположим, что наш ИП Иванов избрал 2-ой вариант расчета налога.

Исходные условия:

- 1 квартал – доход 50 тыс. руб., расход 20 тыс. руб. ЕН = 0,15 х (50000 – 20000) = 0,15 х 30000 = 4500 (руб.).

- За 6 месяцев: доход 300 тыс. руб., расход 100 тыс. руб. ЕН = 0,15 х (300000 – 100000) – 4500 = 0,15 х 200000 – 4500 = 28500 (руб.).

- За 9 месяцев: доход 500 тыс. руб., расход 150 тыс. руб. ЕН = 0,15 х (500000 – 150000) – (4500 + 28500) = 0,15 х 350000 – 33000 = 19500 (руб.).

- За год: доход 700 тыс. руб., расход 300 тыс. руб. ЕН = 0,15 х (700000 – 300000) – (4500 + 28500 + 19500) = 0,15 х 400000 – 52500 = 60000 – 52500 = 7500 (руб.).

Итого ИП Иванов уплатил за год 60 тыс. руб. единого налога авансовыми платежами.

Для проверки: доход за год 700 тыс., расход за год 300 тыс. ЕН = 0,15 х 400000 = 60000 (руб.)

Что именно для вас выгоднее — УСН 6 или 15

Из всего сказанного можно сделать логичный вывод, что перед тем, как выбирать объект налогообложения по УСН (доход или «доход минус расход»), необходимо тщательно просчитать примерные суммы платежей по обоим возможным вариантам.

В рассмотренном нами примере видно, что ИП Иванову выгодно выбрать в качестве объекта налогообложения 1 вариант исчисления единого налога, рассчитываемому по доходу.

Важно: вариант «Доход минус расход» (УСН 15) выгоден, если расходы велики и в суммарном исчислении приближаются к величине доходов (доля расходов составляет свыше 60 % от доходов).

Читайте наш блог, и у вас все получится!

Комментарии и отзывы (1)

УСН может быть выгодна, если продаете товары конечному потребителю, ведь на УСН организация или ИП не являются плательщиками НДС, а это значит, что для следующего посредника, который работает на ОСН, цепочка НДС прервётся, а ему придётся всё равно начислить НДС, при этом он не сможет претендовать на его возмещение.

Соответственно, либо посредники не будут у вас покупать товар, либо они сами должны быть тоже на УСН.

Ваш комментарий или отзыв