Что такое ДМС — определение, расшифровка, назначение и оформление полиса

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Сегодня проанализируем основы медицинского страхования в РФ, узнаем, кто финансирует мед. помощь гражданам России.

Рассмотрим понятие ДМС, для чего оно нужно и чем оно отличается от ОМС. Узнаем, какие услуги включаются в полис, кому он может быть выдан, сколько будет стоить и что не будет являться страховым случаем.

Определение и расшифровка термина ДМС — что это

Согласно Конституции РФ, каждый гражданин нашей страны имеет право на получение бесплатной медицинской помощи. Но так как экономика государства существует в условиях рыночных отношений, то мед. помощь (бесплатная для граждан) в любом случае финансируется из чьего-либо кармана.

Обслуживание безработных и нетрудоспособных граждан (пенсионеров, детей, инвалидов) осуществляется из бюджета региона, в котором они проживают. Помощь трудоустроенным гражданам оказывается за счет взносов их работодателей, ИП (индивидуальные предприниматели) делают отчисления самостоятельно.

Кратко об ОМС: бесплатное медицинское обслуживание закрепляется договором обязательного медицинского страхования (ОМС) с выдачей полиса. Одной стороной соглашения является страховая компания (СК), имеющая государственную лицензию на страхование здоровья граждан в рамках программы ОМС. Другой стороной выступает гражданин РФ.

Заключение договора ОМС предусматривает, что бесплатная мед. помощь может быть оказана только в рамках утвержденных услуг. Лица, желающие получить медицинские услуги в расширенном перечне и объеме, должны за это заплатить.

Это возможно осуществить посредством приобретения полиса добровольного медицинского страхования (ДМС).

Имея эту страховку, при наступлении страхового случая гражданин вправе получить медицинские услуги в расширенном ассортименте, а оплачивать их будет СК.

Вывод: ДМС – это вид страхования, при котором в случае наступлении страхового случая страховая компания организует застрахованному лицу бесплатную медицинскую помощь в выбранном мед. учреждении в рамках страховой программы.

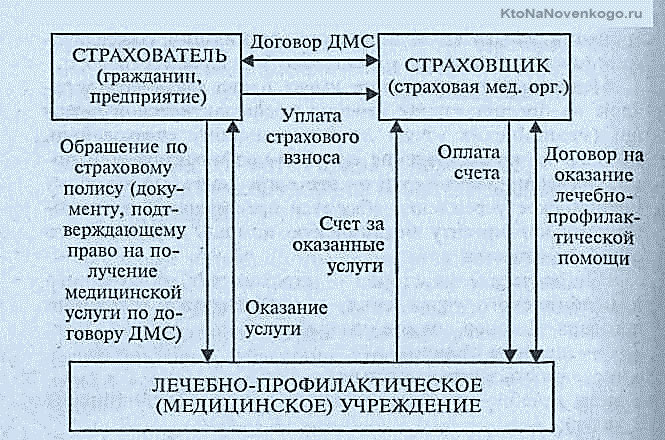

Рассмотрим схему взаимодействия всех участников ДМС:

ДМС для физических и юридических лиц

Страхователь в договоре ДМС – это лицо, заключившее договор со страховой фирмой о предоставлении определенного пакета мед. услуг.

Страхователем может быть:

- физическое лицо . В этом случае страхование имеет статус индивидуального. Страхователь должен быть дееспособным . Не всегда при заключении индивидуального договора страхователь и застрахованный – это одно и то же лицо. Например, муж может застраховать жену, мать – сына и т. д. При желании можно застраховать даже постороннего человека;

- юридическое лицо . Данный вариант встречается чаще всего. Страхователем выступает организация, заботящаяся о здоровье своих сотрудников или своих пенсионеров. Например, Центральный Банк (ЦБ) РФ страхует по ДМС не только своих работников, но и сотрудников, ушедших на заслуженный отдых.

Это так называемое корпоративное страхование. Стоимость «оптового» страхования для юридических лиц выгодней, чем страхование каждого, отдельно взятого лица.

Кто может получить этот полис

Застраховать по договору ДМС можно любое физическое лицо, независимо от его гражданства:

- граждан РФ;

- граждан иностранного государства;

- лиц, не имеющих гражданства в принципе.

Нельзя застраховать лицо, которое страдает заболеваниями, средства на лечение которых выделяется из государственного бюджета.

Это такие заболевания (при условии официального подтверждения диагноза):

- саркоидоз;

- психические расстройства;

- венерические болезни;

- онкология;

- заболевания, требующие соблюдения карантинного режима:

- туберкулез в тяжелой стадии,

- тиф,

- чума,

- оспа и т. д.

Что входит в добровольное медицинское страхование

При заключении договора ДМС страхователь вправе самостоятельно выбрать пакет медицинских услуг, которые желает получить. Этот пакет называется страховой программой.

От количества и цены каждой услуги зависит стоимость полиса.

Как правило, СК разрабатывают стандартные пакеты страхования, которые затем предлагают клиентам.

В различные страховые программы входят услуги из следующего списка:

- консультация врачей при приеме пациента в клинике и на дому (в том числе, врачами узкой специализации);

- лабораторные исследования;

- аппаратные методы диагностики;

- постановка диагноза;

- назначение и проведение курса лечения, в том числе – в стационарных условиях;

- выписка рецептов;

- ведение и выдача больничного листа;

- выполнение аппаратных и мануальных лечебных процедур (в том числе, внутримышечных, внутривенных инъекций);

- санаторно-курортное и реабилитационное лечение.

Что не входит в перечень страховых случаев по ДМС

Ситуации, которые не являются страховыми случаями, как правило, прописываются в договоре ДМС. Для сведения приведем их общий перечень:

- заболевания и травмы, полученные вследствие алкогольного или наркотического опьянения. Пример: шел веселый человек, застрахованный по ДМС, после новогоднего корпоратива, поскользнулся, упал, очнулся – гипс. Эта ситуация не является страховым случаем по ДМС. Придется гражданину обращаться в мед. учреждение по полису ОМС. Но даже если у него нет такового, первая экстренная помощь в любом случае будет оказана бесплатно и в самые короткие сроки;

- умышленное причинение себе травм, в том числе – при попытке суицида (самоубийства);

- травмы, полученные при совершении застрахованным лицом противоправных действий. Пример: решил человек, застрахованный по ДМС, ограбить своего соседа по коттеджному поселку, залез на забор, да и упал с него. Приехала полиция, противоправность действий доказана. Полученная травма не входит в перечень страховых случаев ДМС;

- заболевания и травмы, полученные в следствии:

- радиоактивного заражения,

- военных конфликтов,

- природных катаклизмов (урагана, шторма, землетрясения и т. д.).

Где оказывают мед. помощь по полису ДМС

Страховая компания гарантирует выполнение условий договора ДМС в медицинских учреждениях, с которыми у них заключено соответствующие соглашения.

Список таких клиник, поликлиник и больниц прописывается в договоре ДМС или в отдельном приложении к нему. Если же по каким-либо причинам застрахованное лицо не может получить помощь в этих организациях, то ему нужно обратиться в СК, выдавшую полис.

Страховая может предложить альтернативный вариант, заключив разовый договор с мед. учреждением, удовлетворяющим условиям клиента (застрахованного лица).

Оказывать услуги по ДМС могут медицинские организации любой формы собственности. Это могут быть государственные поликлиники и больницы, частные клиники, лечебно-профилактические и специализированные учреждения. Основное условие – они должны иметь лицензию на оказание медицинских услуг.

Отличие ДМС от ОМС

| Критерии анализа | ДМС | ОМС |

|---|---|---|

| принцип страхования | добровольный | обязательный |

| источник финансирования | из средств страхователя (юр. или физ. лица) |

|

| страховая программа | выбирается страхователем | устанавливается государством |

| взаимодействие | не исключают функции друг друга | |

Как оформить полис ДМС

Заключение договора ДМС носит заявительный характер. Это значит, что физическое или юридическое лицо должно лично обратиться в СК, написать заявление, заключить договор ДМС и оплатить страховой взнос.

ДМС для физических лиц оформляется при предъявлении паспорта, а ДМС для юридических лиц – при предъявлении учредительных документов и списка сотрудников, для которых будут выписываться полисы.

Важно: застрахованное по ДМС лицо вправе получать медицинские услуги как по ОМС, так и по ДМС.

От чего зависит цена полиса ДМС

Цена полиса ДМС для физических лиц зависит от множества факторов:

- выбора программы страхования;

- возраста и состояния здоровья застрахованного лица. Например, при страховании пожилых людей, имеющих хронические заболевания, или беременных женщин, при исчислении стоимости полиса применяется повышающий коэффициент;

- количества и уровня мед. учреждений, предлагаемых СК для обращения при наступлении страхового случая;

- рода профессиональной деятельности и экстремальности хобби застрахованного лица. Повышающий коэффициент будет применяться, если работа или увлечение связаны с физическим риском.

В статье приведены самые общие сведения о добровольном медицинском страховании. Если вы хотите знать больше, читайте наш блог и задавайте вопросы.

Комментарии и отзывы (2)

В принципе ДМС хорошая задумка, но давайте только не забывать, что страховые компании являются коммерческими организациями и себе в убыток работать точно не будут. Потому возникает вопрос, а так ли это все гладко работает, не придется ли выбивать из страховой деньги на лечение?

Не ведитесь. Сплошной обман и надувательство. Обещают много, а если заболеешь, ни копейки не вернут. Одни отговорки на всё, что это не страховой случай.

Ваш комментарий или отзыв