Что такое гросс-зарплата — определение и что в нее входит

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Иногда термины ставят нас в тупик, бывает очень трудно догадаться, о чем идет речь.

Например, поймет ли человек, далекий от бухгалтерской науки, что такое гросс-зарплата? Вряд ли. Поговорим сегодня о том, что это такое и почему так называется.

Определение — что такое гросс зарплата

Термин заимствован из английского языка. В переводе «gross» означает «сумма до вычетов». Следовательно, применительно к заработной плате (ЗП) он трактуется как «зарплата до вычетов». Видите, как все просто.

Теперь разберем, что же понимают под вычетами. Допустим, вы принесли домой (или вам перечислили на карту) заработную плату. Все, теперь эти деньги ваши. Эту ЗП называют зарплатой «нетто» (net). Но не многие знают, что начислено вам было гораздо больше. Куда же делась разница?

Согласно российскому законодательству (ст. 260 Налогового Кодекса (НК)), все доходы, получаемые физическими лицами, облагаются налогом. Он так и называется – «налог на доходы физических лиц» или НДФЛ.

На сегодняшний день он равен 13 % от общей суммы дохода (15 % — при годовом заработке свыше 5 млн.руб.). Примечание: это ставка для резидентов, для нерезидентов она равна 30% (за некоторыми исключениями).

При официальном трудоустройстве работодатель является налоговым агентом по отношению к своему сотруднику. Это значит, что его бухгалтеры перед выдачей заработка самостоятельно выполняют исчисление налога, затем вычитают эту сумму из ЗП и перечисляют ее в госказну.

Пример: у Иванова gross-зарплата составляет 30 тысяч рублей. Следовательно, НДФЛ (13 % от 30 тыс.) равен 3900. Таким образом, на руки Иванов получает «чистыми» (зарплату-нетто) = (30000 – 3900) = 26100 (руб.).

При устройстве на работу и подписании трудового договора следует быть внимательным к зафиксированному в документе размеру денежного вознаграждения за ваш труд. Вероятнее всего, там будет указана гросс-зарплата.

Что входит в гросс-зарплату в РФ

В России гросс-ЗП = оклад + районный коэффициент (надбавка за сложные климатические условия). Именно эта сумма является базой налогообложения для исчисления НДФЛ.

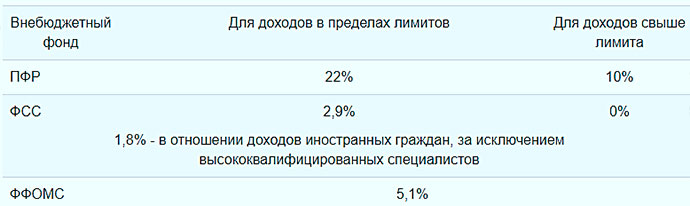

Важно: работодатель платит налог на доход с ЗП сотрудника, а отчисления во внебюджетные фонды (пенсионный, соцстраха и ОМС (обязательного медицинского страхования)) делает из общего для организации Фонда оплаты труда (ФОТ). Суммарно перечисленные отчисления составляют 30 % от ФОТ (по состоянию на начало 2021 года).

Для справки: базовые тарифные ставки по состоянию на 2021 г.:

Внимание, принципиальный момент: указанные платежи во внебюджетные фонды не входят в gross-зарплату.

Если рассматривать этот аспект укрупненно, то, по сути, наниматель рабочей силы делает эти отчисления из «собственного кармана». Именно в этом кроется причина привлекательности «серых» зарплат для работодателей, ведь в этом случае ФОТ получается гораздо меньше и, соответственно, перечисления в фонды также сокращаются.

Вот простой пример: у предпринимателя Петрова работают сотрудники Иванов и Сидоров. ЗП каждого из них равна 30 тыс. рублей. Следовательно, ФОТ компании Петрова составляет 60 тысяч. Таким образом, Петров как налоговый агент своих работников суммарно перечисляет в бюджет 13 % от их гросс-ЗП, это 7800 руб. Плюс к этому из ФОТ в различные фонды еще 30 %, это еще 18000 рублей.

Итого, чтобы ежемесячно выплачивать Иванову и Сидорову заработную плату по 30000 каждому, Петров вынужден отдавать в бюджет и фонды: (7800 + 18000) = 25800 (руб.). Согласитесь, существенный итог. А если работодатель уменьшит официальную зарплату (оставшуюся часть отдавая «в конвертах»), то и его обязательные платежи соответственно снизятся.

Gross зарплата за работу по договору ГПХ

Не всегда люди получают заработную плату только на постоянном месте трудоустройства. Иногда работа имеет разовый характер, и оплачивается тоже разово. В соответствии с законодательством РФ, соглашение о выполнении работ (предоставлении услуг) обязано быть документально оформлено посредством подписания договора ГПХ (гражданско-правового характера).

В документе должно быть прописано вознаграждение за результат трудовой деятельности. Эта сумма является гросс-зарплатой, т.е. с нее не удержан НДФЛ.

Но мы же все (или почти все) – законопослушные граждане. Следовательно, обязаны озаботиться тем, чтобы налог с полученного дохода в казну был уплачен. В случае заключении договоров ГПХ при отчислении НДФЛ имеется ряд важных нюансов:

- если заказчик работ (услуг) юр. лицо, то он является налоговым агентом и ему вменяется в обязанность удержать с исполнителя сумму налогового платежа (ст. 226 НК);

- если заказчик юр. лицо, а исполнитель ИП, то предприниматель уплачивает НДФЛ самостоятельно;

- если заказчик физическое лицо, то исполнитель (тоже физ. лицо) обязан перечислить налог по собственной инициативе, а по итогам года еще и подать в налоговую инспекцию декларацию 3-НДФЛ;

- если исполнитель имеет статус самозанятого гражданина, то он должен заплатить не НДФЛ, а налог на профессиональный доход: 6 % — в договоре с юр.лицом или ИП, 4 % — с физическим (декларацию подавать не нужно).

Надеюсь, что статья была вам полезной, и вы теперь можете отличить зарплату-гросс от зарплаты-нетто.

Ваш комментарий или отзыв