Что такое актив и пассив — определение, виды активов и как по ним можно судить о компании

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Благодаря СМИ в нашу жизнь волей-неволей входят термины из мира экономики (вроде волатильности, дилеров, девелоперов и дистрибьюторов).

Сегодня у нас на очень находящийся на слуху термин «актив». Мы постоянно слышим, что чьи-то активы выросли (упали) или встречаем упоминание этого слова в связке с «пассивами».

Давайте разложим все по полочкам. Узнаем, что это такое, какие бывают активы (оборотные, внеобортные, чистые) и посмотрим, как по этому показателю можно судить о рентабельности (эффективности) работы компании.

Толкование термина актив — что это такое

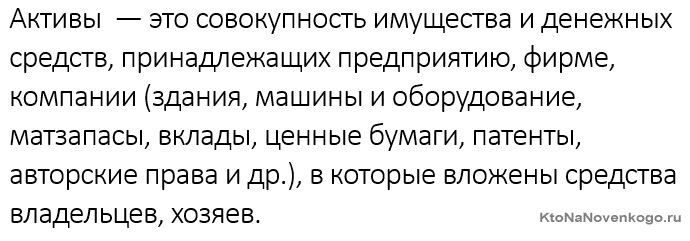

В широком смысле слово «актив» обозначает любой физический или нематериальный объект, представляющий ценность для собственника. Это вещи, средства или деньги, которые увеличивают наш финансовый доход. В противном случае это будут пассивы.

Активы — это имущество компании, благодаря которому она получает прибыль. Активы бывают оборотными и внеоборотными.

- Оборотные — это те, которые используют в текущем производстве. Срок их полезного действия — меньше года. Допустим, это нитки, иголки, ткани швейного ателье

- Внеоборотные — это то, что используется дольше года. Например, швейный станок

Таким имуществом могут быть:

- Денежные средства в рублях и в валюте (в наличной и безналичной форме).

- Ценные бумаги .

- Доли владения бизнесом.

- Авторские права на результаты интеллектуальной деятельности (книги, мелодии, научные разработки и т.д.)

- Машины и станки, здания и сооружения, которые принадлежат гражданам или организациям и способны приносить им доход сейчас или спустя время.

Важно понимать, что активы должны приносить доходы, а не требовать расходов. Иначе это будут уже пассивы (тема отдельной статьи). К сожалению, большинство из нас этого не понимают и тратят свои деньги на приобретение пассивов (берут ипотеку, кредиты, покупают авто, дорогие гаджеты и т.п.):

Если говорить в более узком смысле, то под этим термином часто подразумевают активы предприятий (компаний).

Определение пассива — что это

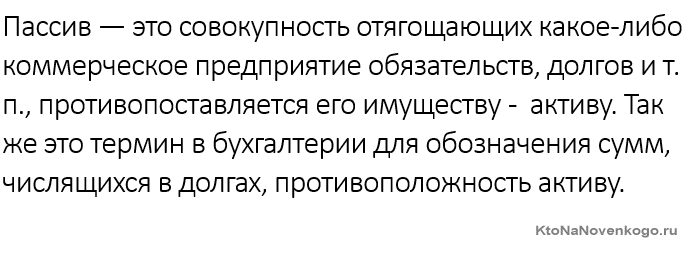

Пассив – это часть бухгалтерского баланса предприятия, которая является «оборотной стороной» его активов. Она показывает, из каких источников образуются принадлежащие компании ценности.

Если рассматривать этот термин не в бухгалтерском, в общечеловеческом плане, то получится такое определение:

В зависимости от способов формирования средства предприятия делятся на две группы: собственный капитал и заемные средства.

Нематериальные активы

Хочу уделить немного внимания этому аспекту. Когда говорят о материальных ценностях, то это понятно (они перечислены выше). А что же относится к нематериальным? Все, что не является вещественным. Давайте посмотрим.

- Научные разработки, произведения литературы и других видов искусств.

- Программное обеспечение любого рода.

- Патенты на любые изобретения.

- Товарные знаки и бренды.

- Производственные секреты.

- Полезные разработки и наработки.

- Имиджевая составляющая (сам по себе бренд является ценным активом, ибо привлекает покупателей).

Оборотные и внеоборотные активы

В зависимости от срока полезного использования активы в собственности фирмы делятся на две разновидности:

Оборотные активы

Это ценности, используемые предприятием в течение одного производственного цикла. Срок их службы не превышает 12 месяцев. Их особенность – это высокая ликвидность, т.е. возможность их реализации без денежных потерь.

Оборотные средства приобретаются компанией из чистой прибыли или из привлеченных денег (займы, кредиты). Их цена полностью включается в себестоимость продукции, производимой предприятием.

Внеоборотные активы

Обращаются более года и используются в нескольких производственных циклах. Пример: компания покупает здание и размещает в нем цех на 10-15 лет. Стоимость ценностей переносится на готовую продукцию частями, размер которых зависит от длительности службы имущества.

Внеоборотные активы – это низколиквидные ценности. Например, быстро продать дорогостоящее оборудование, здание, землю не получится. Если собственник торопится с реализацией, ему придется существенно уступить в цене.

Актив – это первая часть бухгалтерского баланса, составляемого фирмами ежегодно. В этой форме они разделены на две группы: внеоборотные и оборотные, а их сумма равна совокупной величине пассива предприятия.

Состав внеоборотных активов фирмы

В бухгалтерском учете внеоборотные активы разделяются на 6 групп, отличающихся по определению и направлениям использования:

- Основные средства.

Это машины, оборудование, здания, участки земли, применяемые компанией для производства товаров, оказания услуг. Критерии отнесения имущества к такой категории приведены в ПБУ 6/01. Указано, что активы служат не менее года, а цена их покупки составляет от 100 тыс.руб. - Нематериальные активы.

Это ценности, которые не имеют материального обличия, но способны приносить фирме-владельцу экономические выгоды. К их числу относятся программные продукты, научные разработки, оформленные патенты на продукцию, изданные книги, музыка, фильмы, на которых зарегистрированы авторские права и т.д. - Доходные вложения.

Это ценности, приобретаемые организациями не для собственного использования в производстве или сбыте товаров, а для предоставления третьим лицам и получения от них регулярных платежей. Такая группа активов числится на балансе фирм, занятых арендой, лизингом , прокатом. - Незавершенное строительство.

Это сумма средств, направленных на возведение здания (сооружения, оборудования). Компания потратила деньги, но пока не ввела объект в эксплуатацию, потому что он не готов к использованию. Такая ситуация складывается, если работа над проектом приостанавливается из-за недостатка финансирования или получения согласований в государственных органах. - Отложенные налоговые активы.

Это суммы, на которые компания в следующих кварталах сможет уменьшить размер налогов, подлежащих уплате в государственную казну. - Иные внеоборотные активы.

Это ценности, находящиеся в распоряжении фирмы и приносящие ей экономические выгоды, которые нельзя отнести ни к одной из перечисленных выше категорий. Это сельскохозяйственные насаждения, крупный рогатый скот, авансы, выплаченные строительным компаниям и т.д.

Состав оборотных активов компании

К категории оборотных активов относится следующее:

- Дебиторская заложенность.

Это суммы, которые клиенты и заказчики фирмы будут обязаны перечислить ей за ранее отгруженные товары, выполненные работы, оказанные услуги. - Запасы.

Это сырье, полуфабрикаты для производства продукции или готовые изделия, хранящиеся на складе, пока не поступившие в производство или в сбыт. - Деньги.

Средства, которые имеются у компании в наличной (в кассе, в банковской ячейке) или безналичной форме (на расчетном счете). - Краткосрочные вложения.

Это стоимость ценных бумаг с периодом погашения до года, купленных организацией. Например, это облигации, по которым дата платежа наступит в ближайшие 12 месяцев.

Что такое актив? Это любая ценность, имеющая материальную или нематериальную форму, которая потенциально способна принести своему владельцу экономическую выгоду. Она приобретается для долгосрочного или краткосрочного использования на собственные или заемные средства.

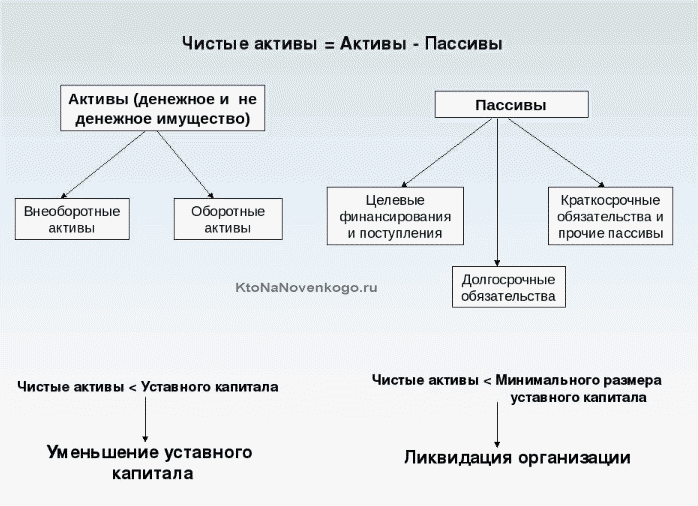

Чистые активы — это основной показатель эффективности

Как оценить экономическую эффективность активов? Когда компания их приобретает, то она тратит на них денежные средства: капитал собственников, полученные кредиты или займы.

Чтобы оценить, как они «работают», имеет ли смысл их дальнейшая покупка, владелец рассчитывает показатели экономической эффективности.

Первый показатель – это чистые активы. Принципы его расчета, формулы приведены в приказе Минфина №84н, действующем с 28.08.14 г.

Чистые активы — это та сумма, которая останется владельцам фирмы после продажи всех имеющихся ценностей и оплаты полученных ранее долгов.

Расчет показателя предполагает, что сопоставляются активы и пассивы компании (А и П). Они рассчитываются по следующему принципу:

- А – сумма всех активов, кроме долгов собственников по взносам в уставной капитал.

- П – совокупность обязательств хозяйствующего субъекта.

Считается, что значение чистых активов должно быть больше нуля. Отрицательный результат говорит о том, что фирма на 100% зависима от заемных средств.

Если показатель меньше, чем размер уставного капитала, работа организации была неэффективной, потому что владельцам не удалось приумножить изначально вложенные средства.

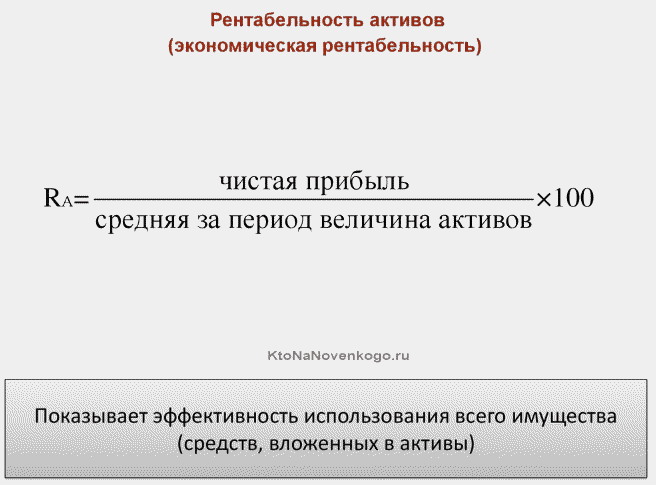

Рентабельность активов

Второй показатель экономической эффективности – это рентабельность активов.

Он получается путем деления чистой прибыли, полученной фирмой за период (например, за месяц, квартал, год) на среднюю стоимость активов, рассчитанную за аналогичный временной интервал. Коэффициент демонстрирует, какой финансовый результат дает каждый рубль, вложенный в имущество компании.

Виды пассивов предприятия

Что такое пассив простым языком? Из определения следует, что помимо собственных средств компании он включает заемные ресурсы. Пассивы разделяются на три группы:

- Кредиторская задолженность – это текущие обязательства компании перед работниками, поставщиками и покупателями, государством по невыплаченным налогам.

- Краткосрочные обязательства – кредиты и займы, взятые на период до года.

- Долгосрочные обязательства – денежные средства, выделяемые компании кредиторами более чем на 12 месяцев.

Из трактовки понятия «пассив» следует, что оно относится к компаниям, составляющим бухгалтерский баланс, а не к человеку, не занятому бизнесом. Из этого следует, что использование в бытовом разговоре фразы «мои пассивы» в значении «мои долги» будет некорректно.

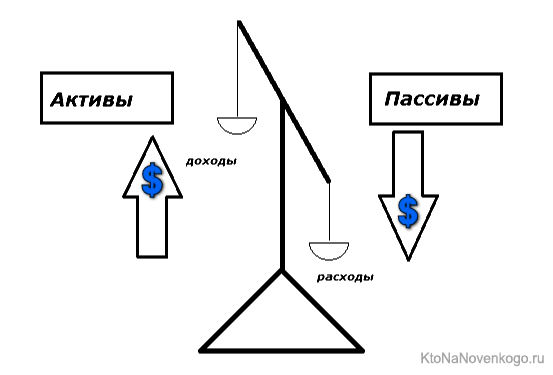

Взаимосвязь активов и пассивов компании

Активы и пассивы предприятия неразрывно связаны. Появление ценностей всегда сопровождается расходами компании, возникновением обязательств перед ее акционерами или третьими лицами.

Равенство двух частей бухгалтерского баланса – основополагающий способ его построения. Если оно не соблюдается, в учете допущена ошибка, часть документов потеряна.

Равенство активов и пассивов демонстрирует следующий пример. Компания получает кредит в сумме 1 млн рублей. Средства, выданные банком, поступают на расчетный счет фирмы, т.е. активы увеличиваются. Одновременно растут обязательства перед кредитной организацией.

Далее фирма покупает на полученные деньги сырье и материалы, пускает их в производство, продает готовые изделия. От покупателей ей поступают средства, которые она направляет на погашение суммы долга.

Остаток на расчетном счете (актив) уменьшается, но одновременно сокращается и размер обязательства перед кредитором (пассив).

Комментарии и отзывы (1)

У простых людей пассивов всегда больше чем активов, ведь мы покупаем товары не для последующей перепродажи, а для личного пользования.

Что до коммерческих организаций, то был у меня такой случай, когда я взял кредит в банке и добросовестно его выплачивал, а мой банк переуступил мой долг другому банку, который находился под санацией. Я думаю, что второй банк как раз и выкупил мой долг для повышения своих активов.

Ваш комментарий или отзыв