Что такое лизинг — определение, виды, условия, в чем отличие от кредита, плюсы и минусы, примеры

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Определение лизинга довольно простое – это долгосрочная аренда с правом выкупа (от английского to lease — арендовать, сдавать в аренду).

Но первое негласное правило экономики гласит: чем проще что-то выглядит, тем сильнее вас пытаются обмануть. Поэтому без лишних слов перейдём к разбору «подводных камней» и специфических особенностей этого вида финансовой сделки.

Определение понятия лизинг — что это

Основное заблуждение клиентов в том, что Лизинг это то же самое, что и кредит. Поспешу Вас разубедить в этом:

- Кредит — это когда Банк выдает Вам Денежные средства на приобретение чего либо. Т.е. Вы сразу становитесь собственниками приобретенного имущества, и Ваша ответственность остается только в размере оставшегося долга перед банком.

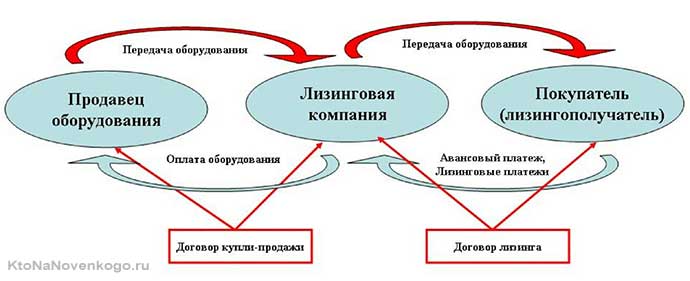

- Лизинг же это по факту трёхсторонняя сделка (Поставщик, Лизинговая компания и Лизингополучатель), где Лизинговая приобретает для Вас Вами выбранное имущество автотранспорт, спецтехнику, оборудование или недвижимость у Вами выбранного поставщика и предоставляет его в долгосрочную аренду, с правом выкупа или без (в зависимости от того финансовый лизинг или оперативный лизинг).

Не все и не всегда выгодно и возможно купить сразу, выплатив полную стоимость. Это вам скажет любой, кто хоть раз брал кредит или ипотеку . У вас банально может не быть всей суммы или же вы считаете более выгодным вложить деньги еще во что-то, а какие-то вещи взять в кредит. В общем, не мне вам объяснять что такое кредит и с чем его едят.

Лизинг (финансовый) — это тот же кредит, но со своими плюсаминусами (о них подробно расскажу ниже). В мире эта услуга очень распространена (чуть ли не половина потребительских товаров покупается по этой схеме). У нас в стране все более-менее слышали про лизинг автомобилей, ну и, про коммерческие варианты такого рода сделок (авиакомпания получила таким образом самолеты, ООО взяло в лизинг парк автомобилей и т.п.).

В общем, это практически кредит, но не в фас, а в профиль. В чем отличие? Ну, в лизинг можно взять только не потребляемые товары (еду нельзя, бензин нельзя и т.п.). Правда, это если мы рассматриваем так называемый финансовый лизинг, но есть еще и операционный. Запутались? Я тоже. Давайте по порядку.

Операционный лизинг — чистой воды аренда. Вам нужен грейдер на пару лет. Нет проблем. Берете, платите абонентскую плату и эксплуатируете. Потом сдаете либо продлеваете. Очень редко, когда лизингополучатель выкупает объект полностью.

Финансовый — это тот самый «почти кредит.» Есть объект (грузовик, легковой авто, диван, стиралка). Есть продавцы этих объектов. Есть лизингодатель — он купит нужный вам объект по лучшей цене среди продавцов и вы будете уже ему выплачивать за объект частями (как кредит). Вы, само собой, лизингополучатель, который через три года (к примеру) ежемесячных выплат получит в собственность этот объект (грузовик, авто и т.п.).

Забегая вперед скажу, что лизин особенно выгоден коммерсантам, ибо позволяет снизить налоговое бремя. Как? Смотрите об этом в конце публикации. Для обычных потребителей он далеко не всегда является лучшим решением, чем кредит. Но это альтернатива, причем с ростом спроса условия будут улучшаться и эта услуга будет выгодна все большему числу людей.

Из плюсов. Его проще получить, чем кредит (больше вероятность одобрения, ибо объект остается в собственности лизингодателя до полного выкупа). Цена на объект может быть ниже, чем при покупке напрямую у владельца (лизинговым компаниям обычно предоставляются оптовые скидки). Комерсы выгадывают на налогах.

Минусы. Для обычных потребителей объект обходится чаще всего все же дороже, чем при кредите. Далеко не весь ассортимент товаров, которые можно взять в кредит, есть в списках лизингодателей.

Но в любом случае — это еще один очень интересный (а для многих и очень выгодный) и удобный инструмент, позволяющий получить что-то, не имея при этом на руках полной суммы.

Я скажу больше, коммерсы часто используют обратный лизинг, чтобы получить наличку за свои же объекты (например, транспорт), сдавая их лизингодателю, а потом сами же у него их берут в аренду. Кошмар, запутаться как два пальца... Но мы сейчас с вам все подробненько разжуем.

Интересно: первым ввести коммерческий лизинг попытался Александр Белл, изобретатель телефонов. Он намеревался передавать аппараты другим людям исключительно на правах аренды, однако, государство запретило ему это на законодательном уровне.

Вступление и немного терминологии

В этой статье лизинг будет рассмотрен с двух точек зрения: частного лица и корпорации. Как уже было упомянуто, у лизинга есть целая куча нюансов, скрытых в канцелярских терминах. Чтобы избежать недоразумения в будущем, рассмотрим некоторые из них:

- Предмет лизинга

Предмет – собственно то, что берётся в аренду. Это может быть что угодно (автомобиль, оборудование, здание), кроме природных объектов. К последним относятся земельные участки, парки, леса и водные территории. - Лизингодатель — лизинговая компания, коих сейчас море.

- Лизингополучатель — вы лично или ваша компания.

- Ставка удорожания

При выдаче лизинга учитывается тот факт, что предмет, выданный в долгосрочную аренду, будет дорожать на протяжении срока выплаты. Обычно лизингодатель добавляет разницу в цене не напрямую, а в виде части процентной ставки. Эта часть и называется ставкой удорожания. - Амортизация

В производстве: постепенный перенос стоимости изнашиваемого оборудования на стоимость продукции. На практике это выглядит так: есть станок стоимостью 50 000 рублей, на котором можно изготовить 50 000 единиц товара за 5 лет. Чтобы отбить стоимость станка, производитель добавляет к цене каждой единицы товара в среднем 1 рубль. - Выкупная стоимость

Как мы помним, это аренда с правом выкупа. Чаще всего платежи по лизингу рассчитываются таким образом, чтобы к концу договора лизингополучателю остаётся выплатить один процент от общей стоимости товара. Этот один процент и есть выкупная стоимость.

Это были основные понятия по данной тематике, о которые можно споткнуться. Конечно, на самом деле их больше, поэтому, по ходу развития мысли, будут встречаться дополнительные пояснения, но для начала и этого хватит.

Потребительский лизинг

Потребительский лизинг – это покупка чего-либо (по сути, в кредит) частным лицом с целью личного пользования. Самый популярный предмет – автомобиль, поэтому не теряя времени, я объясню, что это такое простыми словами на конкретном примере.

Процесс взятия автомобиля в лизинг

Рассмотрим процесс покупки авто за один миллион рублей в лизинг на 5 лет (для стиральной машинки, например, процесс идентичен) под 12 процентов с аннуитетным погашением. Он состоит из четырёх этапов:

Важно: сумма платежа и проценты могут не совпадать с реальными предложениями рынка. Они взяты для наглядности и простоты подсчётов.

- Расчёт полной стоимости

Он производится по следующей формуле: цена + проценты + выкупная стоимость. В рассматриваемом случае это 1 000 000 + (1 000 000 * (12/100)) * 5 + 10 000 = 1 600 000. - Начальный взнос

Обычный начальный взнос за лизинг колеблется в рамках от 25 до 50 процентов полной стоимости. В рассматриваемом случае начальный взнос будет равен 30 процентам или 300 000 рублей.

Внимание: начальный взнос по лизингу у авторитетных лизингодателей не бывает меньше двадцати процентов. Если компания предлагает первый взнос, скажем, десять процентов, стоит досконально изучить ее прошлое.

- Погашение тела долга

Погашение долга по лизингу и по кредиту очень похожи. Те небольшие отличия, которые всё-таки есть, будут разобраны ниже. Выкуп

Выплатив всю задолженность, лизингополучатель может выкупить имущество, получив, таким образом, право собственности.

Как видно, процедура несложная. При этом один из факторов, который явно бросается в глаза – схожесть с кредитом. Разберём отличия двух видов финансовых услуг.

Интересно: Золи Фрэнк – предприниматель из США, первым начал продавать авто в лизинг. Он предлагал клиентам автопарк из пятидесяти автомобилей. Дело было в 1940х.

Отличие лизинга от кредита

Для начала стоит сопоставить сильные стороны:

| Лизинг | Кредит |

|---|---|

Более низкая себестоимость. Лизинговые компании закупают потребительские товары оптом, соответственно, получают на них скидку. Это выливается в более низкую цену, которая, однако, нивелируется более дорогой процентной ставкой. | Высокая гибкость. Покупка в кредит появилась на рынке раньше, чем покупка в лизинг. Соответственно, банки имеют больший опыт работы именно с кредитами, что, в свою очередь, означает более широкий спектр возможных вариантов платежа. |

Отсутствие волокиты. При покупке упомянутого выше автомобиля лизингополучателю не придётся ставить машину на учёт, страховать её, лично оплачивать штрафы и транспортный налог. Все эти расходы лизингодатель включает в стоимость и занимается ними самостоятельно. | Право собственности. Покупая что-либо в кредит, клиент получает право собственности уже после первого платежа. Это делает процесс выплат более комфортным, с психологической точки зрения. |

Возможность менять товар. Лизинг – это аренда. Соответственно, никто не мешает «потестировать» один товар, а потом заменить его на другой. | Более высокая доступность. Условно говоря, кредиты раздают везде и на всё. Поэтому вероятность того, что понравившийся товар будет доступен в кредит, выше, чем того, что его можно взять в лизинг. |

Сразу же рассмотрим минусы обоих видов:

| Лизинг | Кредит |

|---|---|

Больший разовый платёж. В стоимость лизинговой услуги, кроме цены самого товара, входят обслуживание и некоторые текущие расходы. В случае с машиной это как минимум регистрация и страховка. | Начальные расходы. Покупая что-либо в кредит, клиент не получает дополнительных услуг. На примере авто: приходится самостоятельно ставить на учёт, страховать и выплачивать штрафы. |

Отсутствие права собственности. До выкупа, который можно сделать только после выплаты 99 процентов суммы, предмет лизинга находится в собственности лизингодателя. Законодательством предусмотрено изъятия объекта в случае значительных просрочек. | Отсутствие поддержки со стороны кредитора. Лизингодатель всячески поддерживает покупателя во время контракта. Кредитор же, передав товар в собственность покупателя, полностью отказывается от любых расходов, связанных с эксплуатацией. |

Сложности с досрочным погашением. Возможность досрочного погашения устанавливается индивидуально, но в большинстве случаев лизингополучатель может выкупить товар только после погашения задолженности. | Более высокие требования. Кредиторы более тщательно подбирают клиентов, так как их риск выше, чем у лизингодателей. Это значит, что для получения кредита придётся потратить больше времени и собрать больше документов. |

Если подвести итоги по сказанному выше, то можно прийти к следующему выводу: лизинг – это более гибкий вид сделки, который легче оформить. Кроме того, лизингополучатель пользуется поддержкой со стороны лизингодателя и дополнительным сервисом.

С другой точки зрения, кредит – это распространённый и более дешёвый вид сделки, который к тому же обеспечивает право собственности и возможность досрочного погашения долга.

Выбирая между кредитом и лизингом, стоит рассмотреть следующие аспекты:

- Готовность сделать начальный взнос.

Покупая в лизинг, придётся выплатить до пятидесяти процентов стоимости товара вперёд. - Гибкое пользование или право собственности.

Важно определить, что стоит в приоритете: дополнительные услуги и возможность менять товар или стабильное право собственности уже после первого платежа. - Готовность переплачивать за комфорт.

Простыми словами, лизинг – это кредит для обеспеченного человека, который готов заплатить небольшую (в процентах) разницу за комфорт пользования, дополнительный сервис, право выбора и поддержку на время выплаты задолженности.

Лизинг для коммерческих кампаний

Перед попаданием на потребительский рынок лизинг, как форма финансовой деятельности, распространялся в индустрии. Кроме названных выше преимуществ, предприятие, берущее что-либо в такой вид долгосрочной аренды, получает следующие преимущества:

- Экономия на налоге на право собственности.

Поскольку лизингодатель остается владельцем имущества до завершения контракта, получатель не платит налогов на собственность. Они, правда, частично включаются в стоимость лизинга, но в целом конечные выплаты меньше. - Экономия на НДС, т.к. он входит в стоимость услуги аренды, а значит будет вычитать из общей суммы выплачиваемого компанией НДС . В этом плане очень выгодно получается брать в лизинг весь парк грузовых и легковых автомобилей, как это подробнейшим образом описано в этом ролике:

- Привлечение средств при помощи обратного лизинга.

При недостатке оборотных средств предприятие может взять оборудование в лизинг само у себя через третью сторону. Это выглядит так: компания продаёт третьему лицу оборудование и тут же оформляет длительную аренду на него. Это никак не влияет на производственный процесс, но при этом в бюджет поступают деньги за продажу. Это сравнимо с кредитом под залог, но на более выгодных условиях.

Интересно: лизинг – один из наиболее развитых видов финансовых сделок в развитых странах. До 40 процентов инвестиций в экономику в Европе и Америке приходятся именно на него.

Виды лизинговых платежей

Тут опять же все почти как в случае кредитов. Все виды платежей одинаковы для частных лиц и для предпринимателей, поэтому имеет смысл рассмотреть их сразу:

- Регрессивный

При регрессивном платеже долг гасится равными частями, а процентная ставка рассчитывается в зависимости от остаточной задолженности. Таким образом, первые выплаты получаются более дорогими, зато последние – небольшими. - Аннуитетный

Вся сумма кредита (долг + проценты) разбивается на равные части. Сумма платежа не меняется в течение всего погашения, однако первые выплаты почти полностью уходят на погашение процентов, что делает невыгодным досрочное погашение. Благодаря доступности и простоте расчётов, аннуитетный платёж – самый популярный из всех. - Сезонный

Возможность сезонных выплат – это прерогатива предприятий. Лизингодатель, на основании данных о прибыли компании, может распределить сумму так, что в сезон больших выручек будут делаться большие выплаты.

Например, организация, продающая надувные матрасы, будет платить больше весной и летом, а та, которая продаёт микстуру от кашля – осенью и зимой.

Итоги

Как я уже говорил, лизинг – это долгосрочная аренда, как правило, с последующим правом выкупа (иногда бывает аренда в чистом виде). Еще раз рассмотрим ключевые моменты, касающиеся этой услуги:

- Как и кредит, можно выплачивать аннуитетным и регрессивным методом. Корпорациям также доступны сезонные выплаты.

- Можно условно разделить на потребительский и коммерческий (индустриальный).

- Более удобен, чем кредит, однако и платить по нему приходится больше. Хотя для коммерсантов последнее компенсируется существенной экономией на НДС

Это, пожалуй, достаточно подробное объяснение того, что такое лизинговые услуги. Более детальную информацию об условиях и размере платежей всегда можно получить у своего лизингодателя.

Комментарии и отзывы (2)

А выгодно ли частному лицу выкупать лизинговый автомобиль? Транспортный налог он не платит, по обслуживанию не знаю, зависит от условий договора, но главное, через три года автомобиль будет уже не новым. На мой взгляд, здесь лучше чистая аренда.

С чего же автомобиль, взятый в лизинг, будет дорожать? Прям чудеса какие-то, обычно наоборот, дешевеют, чем больше эксплуатируешь, тем дешевле потом продаж.

Ещё непонятно, что со страховкой КАСКО? Когда берешь автомобиль в кредит, то обычно к кредиту ещё и страховка в нагрузку даётся, а вот при лизинге как с этим обстоят дела? Если без страховки можно обойтись, то это большая экономия выходит.

Ваш комментарий или отзыв