Что такое основные средства — определение, классификация и учет

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Знания основ бухгалтерского учета необходимы не только предпринимателям, занимающихся бизнесом, но и тем, кто далек от этой темы.

Это нужно для того, чтобы разбираться в процессах, происходящих в экономике региона, страны и мирового сообщества.

Поэтому сегодня разберем одну из основополагающих тем: что такое основные средства (ОС), как они классифицируются, и как происходит учет ОС.

Толкование термина основные средства — что это

Основные средства — это средства труда, участвующие в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года.

Хозяйственная деятельность любого предприятия, занимающегося производством (или выращиванием) какой-либо продукции или предоставлением услуг, осуществляется с применением определенных средств труда.

Так, сталь выплавляют в доменных печах, обувь изготавливают на специальных станках, сельскохозяйственные угодья обрабатывают при помощи тракторов и комбайнов, музыку преподают, используя музыкальные инструменты.

Эти орудия производства называются основными средствами (ОС), и являются активами предприятия.

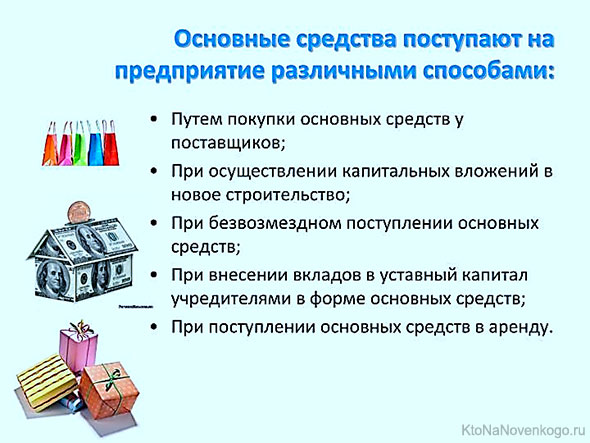

Не все средства производства могут быть причислены к ОС, а лишь те объекты, которые удовлетворяют следующим условиям:

- срок эксплуатации объекта больше 1 года и он участвует более чем в одном цикле производства;

- объект используется для производства (выращивания) продукции (предоставления услуг) или для сдачи в аренду с целью получения дохода (как пример — коворкинг);

- объект предназначен для получения прибыли в последующих периодах.

Основные средства предприятия следует отличать от оборотных активов.

К оборотным средствам относится сырье, материалы, электроэнергия, топливо, т.е. то, что расходуется в течение 1 цикла производства.

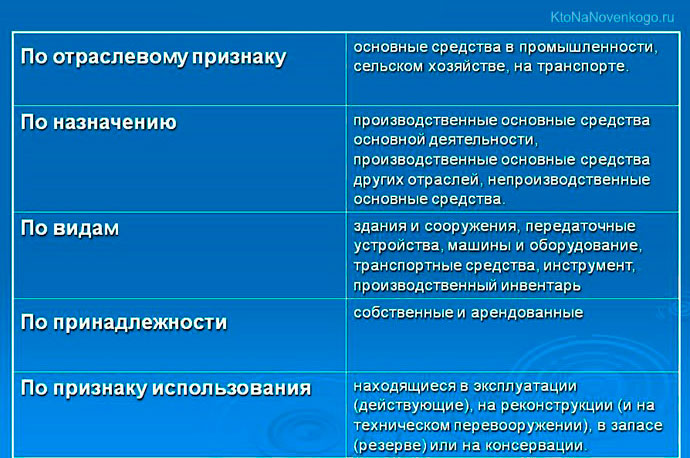

Классификация основных средств

Рассмотрим общую классификацию ОС на схеме:

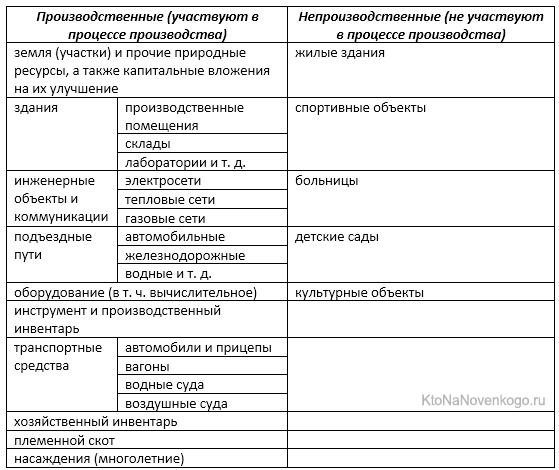

Проанализируем классификацию ОС по признаку принадлежности к производственному процессу в следующей таблице:

На первый взгляд, непроизводственные ОС не оказывают влияния на процесс производства. Но это не так. Улучшение условий жизни работников увеличивает производительность труда, что, в конечном итоге, положительно отражается на эффективности предприятия.

Оценка эффективности хозяйственной деятельности кампании осуществляется путем анализа прибыли предприятия, рассчитываемой на 1 рубль финансовых вложений в основные средства.

Объясню на примере. Возьмем две кампании:

- № 1 имеет ОС стоимостью 100 тыс. руб., прибыль за год составила 200 тыс. руб.;

- № 2: ОС = 50 тыс. руб., прибыль за год = 150 тыс. руб.

Поверхностный анализ говорит о том, что прибыль кампании № 1 больше, значит эффективность ее выше. Но если проанализировать ситуацию исходя из стоимости основных средств, то видим, что коэффициент эффективности работы следующий:

- у компании № 1 = 200 000 / 100 000 = 2;

- у компании № 2 = 150 000 / 50 000 = 3.

Вывод: эффективность хозяйственной деятельности компании № 2 выше, чем эффективность компании № 1.

Учет основных средств

Основные средства в обязательном порядке учитываются в бухгалтерии предприятия (кампании, организации).

При приобретении ОС ставятся на бухгалтерский баланс. С течением времени основные средства изнашиваются, а в случае полного физического или морального износа списываются с баланса.

Начальная стоимость ОС в бухгалтерском балансе = стоимости, по которой они были приобретены. Износ обязательно учитывается в стоимостном выражении (как правило, раз в год) и вычитается из первоначальной стоимости. Таким образом, стоимость ОС на определенный момент времени называется остаточной стоимостью (чистые ОС).

В бухучете во внимание принимается именно стоимость остаточная. Это значит, если на балансе предприятия на начало года стоимость ОС, допустим, = 500 тыс. рублей, то на конец года стоимость ОС будет рассчитываться с учетом ее износа. Если износ равен 10 %, то стоимость ОС на конец года = 500 000 – 10 % = 450 000 (руб.).

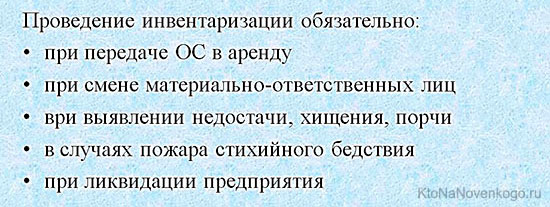

Инвентаризация

Основные средства на предприятии подлежат периодической инвентаризации (сопоставлению данных бухучета с фактическим состоянием объектов ОС). Согласно бухгалтерским стандартам, эта процедура должна проводиться не реже 1 раза в 3 года.

Инвентаризация основных средств состоит из 3 этапов:

- Создание инвентаризационной комиссии и проверка документов (бухгалтерских и технических) на все объекты ОС.

- Осмотр объектов ОС и сверка их с документами, составление описи.

- Выявление расхождений между документами и фактическим положением, фиксация выявленных расхождений в специальном акте.

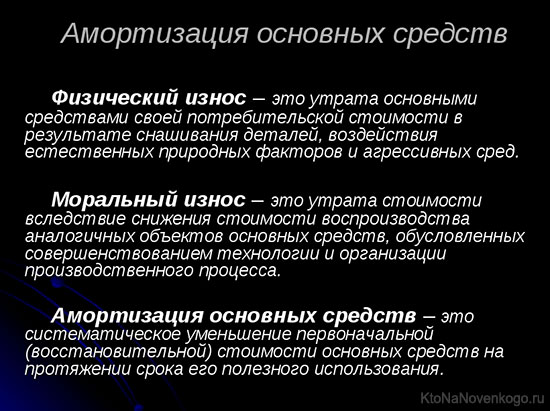

Амортизация основных средств

Логично, что изношенное оборудование теряет свою производительность, и в определенный момент требует замены. Для этого нужны определенные финансовые вложения. В бухучете есть специальный термин – амортизация ОС.

Суть амортизации в том, что стоимость изнашиваемых основных средств постепенно (по частям) переносится на себестоимость продукции (услуги).

Эти денежные средства называются амортизационными отчислениями (АО), из которых формируется амортизационный фонд. Деньги амортизационного фонда аккумулируются лишь на бумаге, реальные денежные средства находятся в обороте, и изымаются из него при необходимости модернизировать старое оборудование или купить новое.

Как рассчитываются количественные показатели амортизации ОС?

Разработаны нормативные таблицы, в которых указано, на сколько процентов за определенный период изнашивается та или иная подгруппа ОС, и каков нормативный срок службы конкретной подгруппы ОС.

Формула АО: начальная стоимость определенного объекта ОС делится на нормативный срок его эксплуатации. Это базовые амортизационные отчисления. При расчете реальных АО учитывается коэффициент инфляции.

В этой статье мы затронули основные аспекты темы «Основные средства предприятия». Надеюсь, что приведенная информация будет вам полезна.

Комментарии и отзывы (1)

Если предприятие продаст основные средства после длительной эксплуатации, то полученный доход будет облагаться налогом или нет?

Ваш комментарий или отзыв