Что такое дебиторская задолженность в бухучете (простыми словами)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Дебиторская задолженность – это одно из ключевых понятий бухгалтерского учета.

Сегодня мы рассмотрим в деталях, что такое дебиторская задолженность (ее еще называют «дебиторка»), как она классифицируется и какими параметрами характеризуется.

Толкование термина дебиторская задолженность — что это

Одним из важнейших критериев финансовой стабильности любого коммерческого предприятия является объем задолженности в денежном эквиваленте. При этом задолженность дифференцируется (разделяется) на 2 вида:

- кредиторская (мы должны);

- дебиторская (нам должны).

Кто может быть должен предприятию (организации, компании)? В роли должника может оказаться любое физическое или юридическое лицо из следующего перечня:

- контрагент , получивший в свое распоряжение товар (услугу), но еще не оплативший покупку;

- контрагент, получивший инвестиции , но пока не окупивший их;

- сотрудник, получивший командировочное финансирование;

- контрагент, получивший предоплату за какой-либо товар или услугу, и т.д.

Вывод: дебиторская задолженность (ДЗ) компании – это сумма долгов физических и юридических лиц данной компании в денежном эквиваленте.

В переводе с латинского (debet) – «он должен». Лица, которые являются должниками, называются дебиторами.

Дебиторская задолженность по бухгалтерскому «раскладу» – это оборотный актив компании (совокупность ценностей, использующаяся в хозяйственной деятельности предприятия для получения прибыли).

Это значит, что дебиторка является ценностью, которая через определенный срок обратится в денежный эквивалент. Но в то же время ДЗ порождает косвенные потери в доходах предприятия т. к. не является «живыми» деньгами, которые можно сей момент пустить в оборот.

Образование дебиторской задолженности – это всегда финансовый риск для компании.

Если компания не отпускает товар без оплаты, не инвестирует сторонние коммерческие проекты, то говорят, что предприятие придерживается консервативной кредитной политики. И, напротив, говорят, что компания, берущая на себя повышенные финансовые риски, ведет агрессивную кредитную политику.

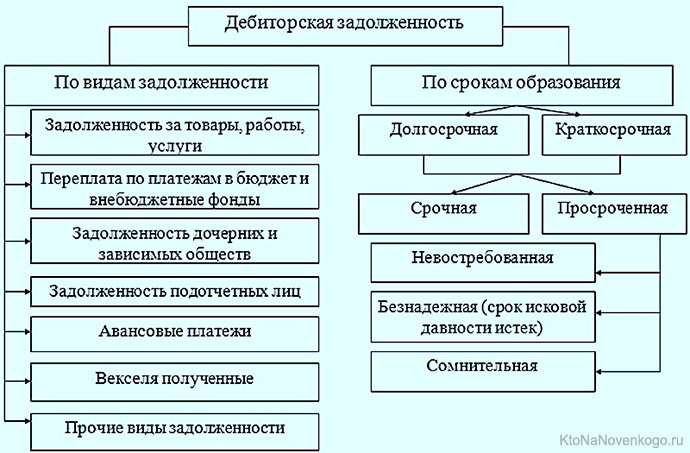

Виды дебиторской задолженности

Классификация ДЗ представлена на схеме ниже:

По видам задолженности все понятно, рассмотрим подробней классификацию ДЗ по срокам ее образования:

- долгосрочная: срок погашения – более 1 года;

- краткосрочная – менее 1 года.

В свою очередь, эти два вида ДЗ подразделяются на 2 подвида:

- срочную ДЗ, что подразумевает, что срок погашения еще не истек;

- просроченную ДЗ, срок ее выплаты уже прошел. Принято различать 3 вида просроченной дебиторской задолженности:

- невостребованная (по каким-либо причинам долг не был востребован),

- безнадежная (срок исковой давности в 3 года, в течение которого долг можно было востребовать согласно ст. 196 Гражданского Кодекса РФ, уже истек),

- сомнительная (отсутствует уверенность в погашении задолженности контрагентом).

Также ДЗ дифференцируют по периоду просрочки:

- текущая – срок просрочки не превысил 90 дней;

- проблемная – просрочка от 91 дня до 1 года;

- хроническая – просрочка от 1 до 3 лет;

- безнадежная – просрочка свыше 3 лет (срок исковой давности истек).

Как оборачиваемость влияет на дебиторскую задолженность

Предприятие финансово устойчиво, если дебиторская задолженность ликвидна (т.е. может быть обращена в денежные средства за минимальный период времени).

Показатель ликвидности ДЗ называется коэффициентом оборачиваемости дебиторской задолженности. В бухгалтерии обозначается аббревиатурой RTR (receivables turnover ratio) и рассчитывается по следующей формуле:

RTR = В / ∑ДЗ

где:

- В – выручка, полученная от реализации продукции за определенный период времени (месяц, квартал, год);

- ∑ДЗ – средняя сумма дебиторской задолженности по всем контрагентам, вычисляется по такой формуле: (∑ДЗ на начало периода + ∑ДЗ на конец периода) / 2.

Коэффициент показывает, сколько раз в течение определенного периода ДЗ может быть обращена в денежные средства.

Чем больше количественный показатель этого коэффициента, тем выше ликвидность ДЗ.

Для увеличения объективности полученных данных, вычисления проводятся в динамике как в целом по всем должникам, так и в разрезе каждого конкретного контрагента.

Анализируя приведенную выше формулу, можно сделать вывод: чтобы увеличить коэффициент оборачиваемости ДЗ, нужно:

- увеличить выручку от продаж;

- уменьшить ДЗ;

- выполнить п.1 и п.2 одновременно.

Период оборота дебиторской задолженности (DSO (day’s sales outstanding)) также является важным показателем при анализе финансовой устойчивости компании. Численное значение DSO показывает, за какой период времени ДЗ может быть превращена в денежные средства. Формула:

DSO = 365 / RTR

подставляем в нее формулу расчета RTR (приведена в статье выше) → DSO = 365 /(В / ∑ДЗ) = (365 х ∑ДЗ) / В, где:

- 365 – количество дней в году;

- ∑ДЗ – средняя сумма дебиторской задолженности, вычисляется как (∑ДЗ на начало года + ∑ДЗ на конец года) / 2;

- В — выручка за год.

Пример расчета периода оборота дебиторки

Предприятие по пошиву обуви в 2018 году на начало года имело ДЗ = 1 млн.руб., на конец года = 2 млн.руб. Выручка за этот год составила 10 млн. руб. Рассчитаем период оборота ДЗ, подставив числовые данные в форму, приведенную выше:

(365 х ((1 млн. + 2 млн.) / 2)) / 10 млн. = (365 х 1,5 млн.) / 10 млн. = 547,5 млн. / 10 млн. = 54,7 (дня).

Из этой статьи мы узнали, что такое дебиторская задолженность, и даже можем теперь рассчитать ее период оборота. Знания не могут быть лишними. Читайте наш блог!

Автор статьи: Елена Копейкина

Комментарии и отзывы (1)

Зачем отпускать товар без оплаты? Я понимаю, только заказать товар под клиента, но отдать сегодня, чтоб деньги получить завтра, нет, это не наш метод.

Ваш комментарий или отзыв