Что такое кредит простыми словами

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Кредитование – это явление, прочно вошедшее в жизнь практически каждого современного человека.

Если и остались те, кто ни разу не брал в жизни кредит, то они, наверняка о такой возможности слушали по ТВ, из СМИ и по телефону, когда им настойчиво в СМС и звонках предлагали воспользоваться выгодным предложением.

Сегодня мы рассмотрим немного подробней алгоритм кредитования, его виды, а также в чем плюсы и минусы кредитных отношений с банком.

Кредит — это...

В переводе с латинского это (creditum) обозначает «заем». Это слово отражает суть процесса кредитования. Одна сторона (кредитор) предоставляет другой стороне (заемщику) денежную ссуду на определенный период времени. Заемщик обязуется выплатить кредитору взятую сумму и оговоренную комиссию (проценты) в срок, установленный кредитором.

Кредитные отношения зародились задолго до того, как появились деньги, еще во времена натурального обмена. Простой пример: один охотник добыл 10 зайцев. Другой не добыл ничего, поэтому попросил у первого отдать ему 2 штуки.

Тот соглашается на условии, что через несколько дней неудачливый сегодня охотник вернет ему 3 зайцев. Налицо простейшая схема кредитования, т.е. экономических отношений, основанных на платности и доверии.

Кредит – это экономические отношения, связанные с передачей одной стороной другой каких-либо материальных ценностей (денег, товара) при выполнении следующих условий: возвратности заемных средств в установленный срок за определенную плату.

В настоящее время под кредитованием чаще всего подразумевают отношения, связанные с выдачей займа в денежной форме (наличной или безналичной). И это логично, потому что деньги являются стоимостным эквивалентом товаров и услуг.

Важно: не стоит путать понятия «заем» и «кредит». Кредитованием могут заниматься только юридические лица, а выдавать займы правомочны как организации, так и физ. лица.

Кредит – это предоставление денежных средств, а заем подразумевает как деньги, так и имущественные объекты. Он выплачивается регулярными взносами в течение определенного срока, а заем с начисленными процентами гасится единовременно.

Основные понятия кредитования

Чтобы ориентироваться в мире кредитов, нужно знать, что означают некоторые банковские термины:

- Кредитное соглашение (кредитный договор) – документ, в котором прописаны все условия выдачи и погашения кредита.

- Кредитоспособность клиента – наличие у заемщика возможности вернуть взятые денежные средства с процентами в установленный срок.

- Риски кредитования – риск частичного или полного невозврата кредита и начисленных процентов.

- Структура кредита: тело + проценты.

- График погашения кредита – определение конкретных сроков и сумм порционной оплаты взятой суммы и процентов. График рассчитывается сотрудниками банка исходя из конкретных условий. Существует 2 варианта погашения:

- выплата суммы долга одинаковыми порциями. Например: кредит 50000 руб. на 12 месяцев под 15 % годовых. Общая сумма = 50000 + 15 % = 57500 (руб.). Ежемесячная выплата = 57500 (руб.) / 12 (месяцев) = 4792 (руб.). Эта схема называется аннуитетным графиком платежа;

- выплата суммы долга по принципу убывания, т. е. в начале срока погашения сумма наибольшая, а к концу – наименьшая. Принцип таков: тело кредита делится на равные части, а проценты начисляются на остаток платежа. Такой график погашения называется дифференцированным. Пример – на схеме ниже:

*при клике по картинке она откроется в полный размер в новом окне

- выплата суммы долга одинаковыми порциями. Например: кредит 50000 руб. на 12 месяцев под 15 % годовых. Общая сумма = 50000 + 15 % = 57500 (руб.). Ежемесячная выплата = 57500 (руб.) / 12 (месяцев) = 4792 (руб.). Эта схема называется аннуитетным графиком платежа;

- Кредитное обеспечение – это залог, как гарантия того, что заемщик погасит кредит. В качестве залога могут выступать:

- недвижимое имущество (ипотека);

- поручительство физических и юридических лиц;

- страховой полис, оформленный заемщиком на случай непогашения кредита;

- ценные бумаги.

Формы кредитования

Кредитование – это один из важнейших инструментов экономики любой страны мира. Оно может быть нескольких форм, рассмотрим их далее.

- Банковский кредит – объектом кредитования являются денежные суммы, а кредиторами – банки;

- Коммерческий – это предоставление одним юридическим лицом другому каких-либо товаров с рассрочкой оплаты (товарный кредит);

- Государственный – это кредитные отношения, в которых одной стороной является государство (в качестве кредитора или заемщика), а другой – юридические или физические лица.

Наглядный пример, когда государство выступает в роли заемщика: выпуск облигаций государственных займов для покрытия дефицита бюджета. В этой схеме государство является заемщиком, а кредиторы – это физические или юридические лица, приобретшие облигации.

Суть данной схемы такова: государство выпускает на рынок ценных бумаг облигации на определенную сумму, их покупают физические и юридические лица.

Облигации имеют конкретный номинал и установленную процентную ставку. Спустя определенное время (утвержденное при выпуске облигаций) государство выплачивает владельцу облигаций ранее полученные от него деньги плюс проценты.

Банковский кредит

Проанализируем механизм кредитования физического лица в банковской организации:

- Гражданин, которому необходимы деньги на какие-либо цели, обращается с соответствующей заявкой и пакетом документов в банк (о документах расскажем в статье позже).

- Банк принимает заявку и выясняет кредитоспособность потенциального клиента, анализирует свои риски.

- Банк выносит решение, оно может быть как положительным, так и отрицательным.

- При положительном решении банк вызывает клиента и заключает с ним кредитный договор. Данный документ является основополагающим в кредитовании. В нем прописаны все условия предоставления:

- сумма займа;

- срок кредитования;

- проценты, которые должен будет выплатить заемщик;

- график погашения суммы кредита и процентов.

- Банк выдает заемщику денежные средства.

- Клиент выплачивает сумму долга с начисленными процентами по утвержденному банком графику.

- Клиент гасит кредит, банк выдает справку об отсутствии долга (по требованию).

Виды банковских кредитов

С каждым годом на кредитном рынке появляется все больше новых банковских продуктов. Это увеличивает приток новых клиентов и, следовательно, повышает доходы банков. Рассмотрим наиболее популярные в нашей стране банковские кредитные продукты.

Потребительский

Потребительский – это денежный кредит для физических лиц на покупку предметов (услуг) для личного использования.

Как правило, взятые в банке потребительские кредиты расходуются на приобретение дорогостоящей бытовой техники, компьютеров, мебели, на лечение, путешествия, образование.

Возраст заемщика – от 18 лет. Максимальный срок кредитования – 7 лет. Выдаются в двух вариантах: с обеспечением и без него. В качестве обеспечения может выступать залог (ипотека) недвижимости или поручительство.

Процентные ставки различаются в зависимости от условий кредитования. Давайте посмотрим, какие условия потребительского нецелевого кредита без залога и поручительства выставляют три популярных банка РФ:

| Наименование банка | Процентная ставка (%) | Максимальный срок (лет) | Максимальная сумма (руб.) |

|---|---|---|---|

| Сбербанк | 12,9 – 19,9 | 5 | 5 000 000 |

| Совкомбанк | 8,9 – 17,4 (для держателей зарплатных и пенсионных карт – от 6,9 %) | 3 | 1 000 000 |

| Почта Банк | от 10,9 | 5 | 1 500 000 |

Ипотечный

Ипотечный – это кредитование на покупку жилья под залог приобретаемой недвижимости.

Более подробно узнать об ипотеке можно из другой статьи нашего блога. Краткие сведения: ипотека – это залог, поэтому ипотечное кредитование осуществляется не только с целью покупки жилья, но и на иные цели.

Сейчас мы рассмотрим вариант ипотечного кредитования на приобретение жилой недвижимости. Схема механизма кредитования с ипотекой:

- потенциальный заемщик находит подходящее для себя жилье;

- оформляет с владельцем жилой недвижимости в устной или письменной форме предварительное соглашение о продаже жилья;

- берет у владельца копии документов на будущий объект ипотеки;

- подает заявление и пакет документов в банк (перечень документов можно прочитать в статье ниже);

- банк выносит решение;

- при положительном решении банк заключает с заемщиком договор ипотечного кредитования;

- заемщик и собственник жилья оформляют договор купли-продажи и регистрируют ее в Росреестре или в МФЦ (многофункциональном центре);

- банк выплачивает собственнику жилья требуемую сумму безналичным переводом или наличными деньгами через банковскую ячейку;

- недвижимость становится собственностью заемщика и переходит под залог банку, в Росреестр вносится пометка о наложении на жилье обременения (запрета на какие-либо сделки);

- заемщик выплачивает кредит согласно договору, заключенному с банком;

- после погашения кредита и процентов банк снимает обременение с жилья.

Какие условия по ипотечному кредитованию при покупке жилья предлагают банки, ранее взятые нами для примера:

| Наименование банка | Процентная ставка (%) | Максимальный срок (лет) | Максимальная сумма (руб.) |

|---|---|---|---|

| Сбербанк | от 6 | 30 | 8 000 000 |

| Совкомбанк | от 6 | 30 | 30 000 000 |

| Почта Банк | — | — | — |

Автокредит

Суть автокредита аналогична ипотечному. Отличие – в залоге. Вместо недвижимости залогом является приобретенный заемщиком автомобиль. Как уже говорилось ранее, объект, находящийся в залоге, нельзя продать, подарить, обменять.

Автокредит является целевым банковским продуктом, т.е. купить вместо авто что-то другое невозможно. Кроме того, банки выдвигают обязательное условие: купленный автомобиль должен быть застрахован по ОСАГО (обязательное страхование автогражданской ответственности) и по КАСКО (добровольное страхование от всевозможных рисков).

Кредит под залог ПТС автомобиля

Кредит под ПТС (паспорт транспортного средства) – один из самых удобных вариантов займа. В качестве залогового объекта выступает не сам автомобиль, а документ, подтверждающий право на владение им. При этом во время срока пользование владелец может пользоваться своим транспортным средством. Но не продавать и не сдавать в аренду.

Другие преимущества данного типа займа:

- Быстрое оформление – при этом не требуется предоставления документов, подтверждающих платежеспособность заемщика. Поэтому деньги под ПТС можно получить в течение 20-30 мин.

- Меньший процент – при кредитовании неблагонадежных физлиц с плохой КИ под ПТС банки и МФО взимают меньший процент, чем при пользовании другими видами микрозаймов.

- Отсутствует проверка кредитной истории – кредитору достаточно предоставления доказательств владения заемщиком транспортным средством. Благодаря наличию залога достигается 95%-98% вероятность выдачи автозайма.

Но перечисленные выше достоинства обеспечивают не все финансовые организации. При оформлении займа под ПТС в банке кредитор потребует документы, подтверждающие платежеспособность получателя ссуды. А также проведения им официальной оценки стоимости автомобиля, под залог которого будут выданы финансовые средства. Поэтому кредитование под залог ПТС авто в автоломбардах является более комфортным способом получения займа. Так как его оформление занимает меньше времени. Что может быть критично в различных жизненных ситуациях, когда деньги нужны срочно, а официального заработка нет или кредитная история изрядно подпорчена.

Существенный минус кредитного займа под ПТС – это меньшая сумма ссуды (которую предоставит финансовая организация) по сравнению с кредитом под залог авто. Большинство кредитных учреждений выдают физлицам суммы от 100 тыс. до 1 млн. рублей. При этом итоговое значение зависит от рыночной стоимости залогового автомобиля.

Кредитные карты

Кредитные карты – это тоже вид банковского кредитования. Суть продукта:

- физическое лицо подает заявку на получение кредитки и определенный пакет документов (в некоторых банках достаточно паспорта);

- банк принимает решение о предоставлении кредитного лимита;

- при положительном решении физическому лицу выдается кредитная карта, на которую уже внесена заявленная денежная сумма;

- заемщик вправе тратить эти деньги вплоть до «0» на остатке, но обязан ежемесячно вносить на карту установленную сумму обязательного платежа. Это банковские проценты за пользование кредитом. О размере суммы и дате обязательного платежа извещает банк смс-сообщением;

- в качестве бонуса заемщику предоставляется льготный период — некоторый интервал времени (от 1 до 3 месяцев), в течение которого клиент может пользоваться выделенной кредитной суммой без уплаты процентов банку;

- заемщик вправе пользоваться картой до окончания срока ее действия. Затем (зависит от политики банка) карта перевыпускается на новый срок или же аннулируется при условии полной выплаты суммы кредита и процентов.

В качестве примера можно привести кредитные карты от Сбербанка «Золотая» и «Классическая»:

| Процентная ставка за пользование кредитом (%) | Льготный период (дней) | Максимальная сумма (руб.) | Годовое обслуживание (руб.) |

|---|---|---|---|

| 23,9 | 50 | 600 000 | 0 |

Что такое рефинансирование кредита

Процедуру рефинансирования объясним на примере, а само определение термина приведено ниже:

Допустим, у физического лица есть кредит. Он не справляется с финансовой нагрузкой ежемесячных платежей и хочет уменьшить их размеры. Для этого заемщик обращается в банк, в перечне услуг которого есть рефинансирование кредитов.

*при клике по картинке она откроется в полный размер в новом окне

Банк одобряет заявку клиента, заключает с ним договор на кредитование под меньший процент, выплачивает долг клиента банку, где изначально был взят кредит. Все счастливы: клиент платит меньше, старый банк получил свои деньги, новый банк получил еще одного заемщика.

Плюсы и минусы кредитования для физических лиц

Преимущества банковских кредитов трудно переоценить:

- не нужно долгое время копить деньги на крупную покупку (в том числе, на недвижимость), на лечение, образование, путешествие;

- не нужно брать заем у знакомых, родственников, посторонних лиц;

- можно с наименьшими потерями справиться с временными трудностями материального плана;

- некоторые виды банковских кредитов можно оформить и получить через интернет в режиме онлайн.

Бесплатного сыра не бывает, поэтому нужно отдавать себе отчет и о наличии минусов банковского кредитования:

- высокие проценты, начисляемые на кредитные суммы;

- возможные дополнительные траты на комиссии и различные виды страхования;

- наложение обременения на недвижимость, если берется кредит под залог (ипотеку);

- потеря недвижимости (при залоговом кредитовании), если не выполнены долговые обязательства.

И все же решать вечные вопросы: «Быть или не быть», «Брать или не брать», каждому человеку приходится самостоятельно. Для этого нужно объективно оценить свои силы и тщательно взвесить все плюсы и минусы кредитования.

Как взять кредит в банке

Рассмотрим краткий алгоритм получения :

- Первый шаг: нужно определить сумму, которая вам необходима. Если предполагаемый размер большой, то надо подумать о его обеспечении (залог, поручители).

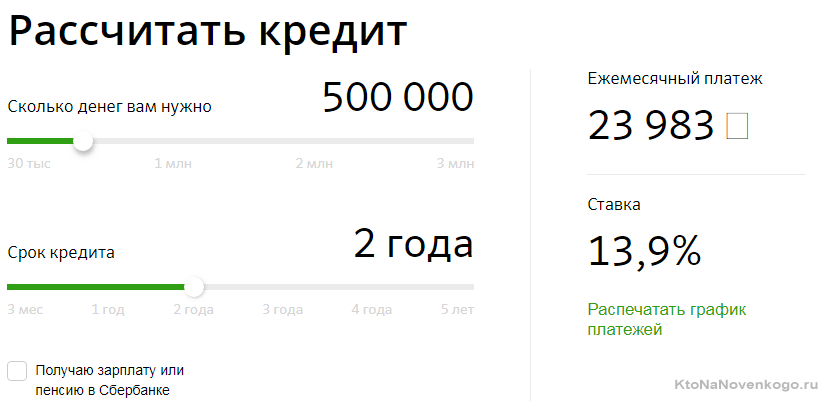

- Второй шаг: выбрать банк, где будете кредитоваться. Сделать это можно не выходя из дома. У каждого банка есть свой официальный сайт, и практически на каждом из них есть калькулятор кредитов. Заложив исходные данные (сумму, срок), можно узнать размер ежемесячных платежей, и оценить свои финансовые возможности по добросовестному погашению.

Вот как выглядит такой калькулятор для потребительского кредита в Сбербанке:

*при клике по картинке она откроется в полный размер в новом окнеМожно воспользоваться поиском лучших кредитных предложений на сайте Банки.ру (достойный ресурс).

- Третий шаг: нужно собрать определенный пакет документов. Перечень справок и документов может различаться в зависимости от банка, вида кредита. Его можно найти на официальном сайте банка.

Приведем общий список документов, которые могут потребоваться:

- паспорт;

- заявление на кредит по форме конкретного банка;

- свидетельство СНИЛС или (и) ИНН;

- копия трудовой книжки, заверенная работодателем;

- документ, подтверждающий доход (например, справка с места работы по форме 2-НДФЛ);

- документы, подтверждающие право собственности на недвижимость или автомобиль (если предполагаете брать кредит под залог недвижимости или автокредит);

- свидетельство о браке;

- свидетельства о рождении детей.

Некоторые банки, особенно новые, минимизируют количество документов для кредита, но это значительно увеличивает их риски. Именно поэтому кредитный процент в таких банках выше.

- Четвертый шаг: подать заявку на оформление. Это можно сделать онлайн на сайте банка или при личном визите. Приняв документы (если вы лично посетили банк), сотрудник проинформирует вас о сроке принятия решения.

- Пятый шаг: при положительном решении (о нем сообщат телефонным звонком или смс) вам нужно прийти в банк и подписать оформленный договор кредитования. После этого вам перечислят (или выдадут наличными деньгами) сумму кредита.

Краткое резюме

Кредит – это банковский продукт, предназначенный для физических и юридических лиц.

Он незаменим для развития бизнеса, лечения, образования и совершения крупных покупок. Принятие решения о кредитовании должно быть взвешенным и обдуманным. Перед тем как обращаться в банк, нужно объективно проанализировать свои возможности в плане погашения будущих долговых обязательств.

Комментарии и отзывы (8)

Мне не понятна ваш принцип составление дифференцированной схемы почему вы в остатке задолженности убавляете 500 000.04. И почему в ежемесячном платеже делите на 120 в первый год всё понятно но остальные годы.

Самому подсчитать кредит дело нереальное, столько подводных камней, что ни один калькулятор на справится.

Кредитование, как таковое появилось еще в Древнем Риме, только проценты там были действительно жёсткие. А вообще, стараюсь их никогда не брать, не люблю быть должным. И честно, не понимаю тех, кто их берет чуть ли не каждый месяц.

А меня уже задолбали эти СМС с рекламой кредитов, ещё и по имени отчеству обращаются, а я с этими банками никогда дел не имел.

Кредиты — это один из драйверов экономики, ведь производители товаров заинтересованы в быстром сбыте своей продукции, но потребитель не всегда имеет возможность приобрести нужный ему товар из-за недостатка финансов, вот тут на помощь продавцу и покупателю приходит кредитование.

Сейчас до того дело дошло, что уже чуть ли не носки таким образом предлагают, называя это рассрочкой, но как я понимаю, это то же кредитование, только название другое.

Мне в голову пришла интересная мысль, депозит — это тоже кредит, но только наоборот, мы даём деньги банку взаймы, а он нам возвращает наши деньги с процентами.

Надо жить по средствам, тогда и кредит не понадобится, а так, считай, люди сами себя грабят, ведь возвращать приходится куда больше, чем взял.

Ваш комментарий или отзыв