Что такое ОСАГО — определение, зачем нужна страховка, расчет ее стоимости (калькулятор) и проверка полиса

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. По статистике, в России зарегистрировано более 43,5 миллионов легковых автомобилей.

Очевидно, что оставить такое количество транспорта без надежного инструмента страхования было бы неразумно. Именно поэтому и было создано ОСАГО.

Рассмотрим сегодня, что такое ОСАГО, зачем оно нужно, какие законодательные акты его регулируют, и каковы основные правила страхования.

Определение и расшифровка термина ОСАГО — что это

ОСАГО – это аббревиатурное сокращение термина «Обязательное страхование автогражданской ответственности». Разберем, что означает этот термин.

Важно: ОСАГО предусматривает страхование не какого-либо автомобиля или конкретного человека, а страхование ответственности водителя автомобиля за возможное причинение вреда имуществу или здоровью человека при дорожно-транспортном происшествии (ДТП).

Говоря простым языком, данный вид страхования страхует вашу ответственность, если вы, не дай бог, станете виновником аварии. В этом случае страховая компания (СК), с которой вы заключили договор ОСАГО, выплатит пострадавшему страховое возмещение за причиненный урон.

Суть ОСАГО: страхователь (тот, кто оформляет договор страхования, им может быть любой человек, допущенный к управлению автомобилем) заключает договор страхования со страховщиком (страховой компанией, имеющей лицензию на осуществление данного вида деятельности).

Страхователь уплачивает страховщику взнос, рассчитанный по специальной формуле (о ней – в статье далее). В случае если в течение страхового периода (промежуток времени, на который оформляется договор (максимум – год)) вы станете виновником ДТП, то СК возместит пострадавшему ущерб, причиненный в результате произошедшей аварии.

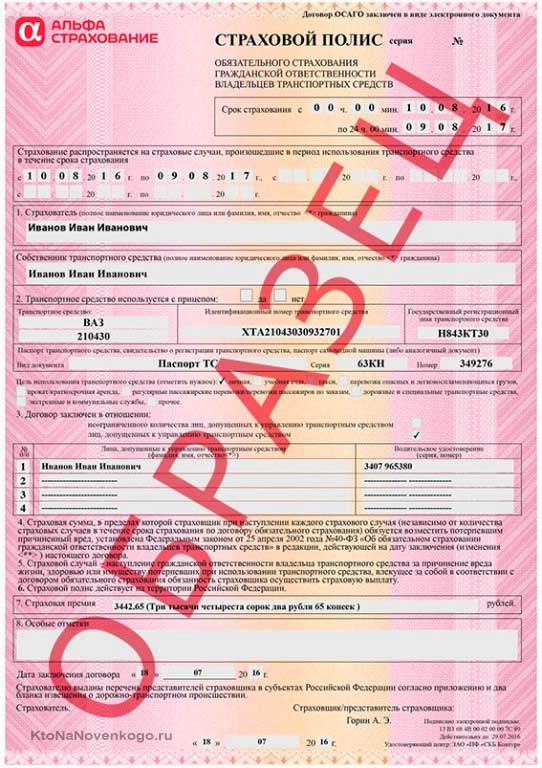

Полис ОСАГО в бумажном и электронном виде

Полис ОСАГО — это официальный документ, имеющий несколько степеней защиты (QR-код, уникальный номер, печать и подпись страховщика).

В полисе котором указаны следующие сведения:

- период страхования (с точностью до минуты);

- ФИО страхователя;

- ФИО собственника ТС;

- сведения об автомобиле:

- государственный номер,

- марка,

- идентификационный номер ТС (WIN),

- наименование документа на авто и его реквизиты;

- сведения о лицах, допущенных к управлению данным автомобилем:

- ФИО,

- реквизиты водительского удостоверения.

- размер страховой премии (сумма, уплаченная страхователем СК);

- особые отметки;

- дата оформления полиса;

- подпись представителя СК и печать СК.

*при клике по картинке она откроется в полный размер в новом окне

Важно: полис ОСАГО можно оформить не только посредством личного визита в СК, но и через интернет. Электронный полис ОСАГО достаточно распечатать на обыкновенном принтере. При необходимости сотрудники ГИБДД проверят подлинность полиса в режиме онлайн через интернет.

Штраф за отсутствие страховки

Обязательность наличия ОСАГО предписана автолюбителям на законодательном уровне в законе об ОСАГО (Федеральный Закон (ФЗ) № 40-ФЗ от 25.04.2002 г. (ст. 4, ч. 1)). Следовательно, страхование автогражданской ответственности осуществляется не по желанию автолюбителя, а является его обязанностью.

Невыполнение любого закона карается наказанием. Отсутствие ОСАГО при управлении транспортным средством (ТС) – это законный повод для наложения на нарушителя административного штрафа. Сумма штрафа зависит от причины отсутствия полиса ОСАГО.

Штраф за отсутствие страховки в 2019 году:

- 500 руб. – в случае если полис оформлен, но его нет у водителя авто в наличии (Кодекс об административных правонарушениях (КоАП) РФ, ст. 12.3, ч. 2);

- 800 руб. – если полис не оформлен (КоАП ст. 12.37, ч. 2).

Зачем ОСАГО если платит виновник

У начинающих водителей могут возникнуть вопросы:

- Зачем нужно ОСАГО, если платит виновник?;

- Может ли управлять ТС водитель, не вписанный в страховку ОСАГО, если рядом находится страхователь?

Рассмотрим вопросы по порядку:

- ОСАГО необходимо, потому что виновником ДТП в следующий раз можете стать вы. Если полиса у вас нет, то при аварии вы будете обязаны лично нести ответственность за нанесенный ущерб, оплачивая ремонт автомобиля и поправку здоровья пострадавшего водителя из своего кармана. Если же вы не сделаете это в добровольном порядке, то обяжет сделать суд.

- Напомню, что ОСАГО – это страхование ответственности. Страховка распространяется только на тех лиц, которые вписаны в полис (исключение составляет только страховка «без ограничения»).Поэтому если за рулем авто находится лицо, не указанное в конкретном полисе (т. е. его ответственность не застрахована), то СК не должна выполнять взятые на себя обязательства в случае ДТП. При этом неважно, находился страхователь в момент аварии в автомобиле или нет.

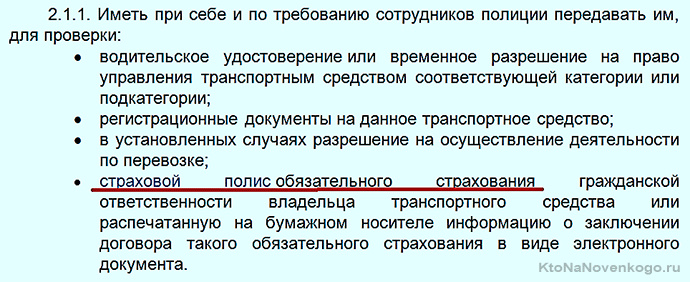

Помимо вышеизложенных размышлений, наличие страховки ОСАГО у водителя необходимо еще и в силу закона. Об этом говорится в п. 2.1.1 Правил дорожного движения (ПДД):

Как рассчитать стоимость полиса ОСАГО

Стоимость страховки ОСАГО вычисляет сотрудник СК по специальной формуле.

Суть расчета: берется базовый тариф и умножается на ряд коэффициентов, которые могут быть как повышающими, так и понижающими (это зависит от множества факторов, которые мы рассмотрим чуть позже).

Формула расчета ОСАГО:

С = БТ х КБМ х КТ х КВС х КО х КМ х КН х КС

где:

- С – сумма страхового взноса;

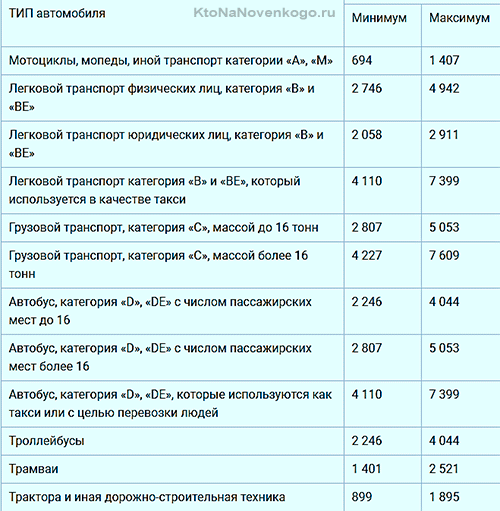

- БТ – базовый тариф, утверждается на законодательном уровне для всех видов ТС в зависимости от его предназначения (легковой, грузовой, специальный и т. д.):

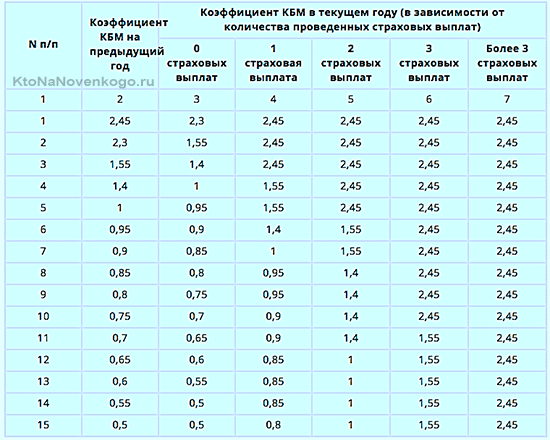

- КБМ – коэффициент «бонус-малус». Зависит от аварийности вождения:

Впервые страхующийся гражданин имеет КБМ = 1, а коэффициент, который будет использоваться для расчета в следующем году, зависит от количества страховых случаев.

Например, таких ситуаций за год было 2, значит, в следующем году КБМ = 2,45. Еще через год за отправную точку будет браться КБМ = 2,45. Допустим, в этот период аварий не было, значит, КБМ уменьшится до значения 2,3 и т.д.; - КТ – территориальный коэффициент. Важно: КТ берется в зависимости от места регистрации собственника автомобиля, а не страхователя. Таблица КТ очень объемная, поэтому в статье ее приводить не буду. Ее можно посмотреть, например, по этой ссылке;

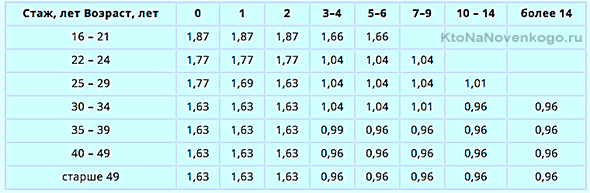

- КВС – коэффициент возраста и стажа. Чем младше водитель и меньше стаж вождения, тем выше коэффициент:

- КО – коэффициент численности лиц, вписанных в страховку. Если число лиц ограниченно, то КО = 1, если страховка «без ограничения», то КО = 1,87;

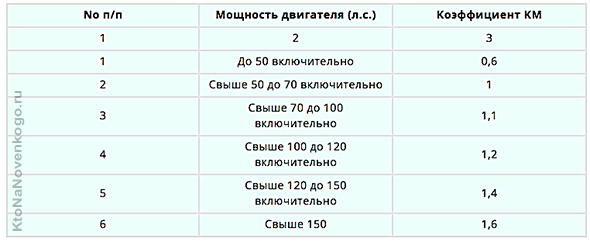

- КМ – коэффициент мощности автомобиля. Чем мощней ТС, тем выше коэффициент:

- КН – коэффициент нарушений правил страхования. К нарушениям относятся:

- вождение в пьяном виде,

- вождение без водительских прав,

- умышленные действия, приведшие к урону здоровья людей или ущербу ТС,

- предоставление неверной информации при оформлении полиса ОСАГО.

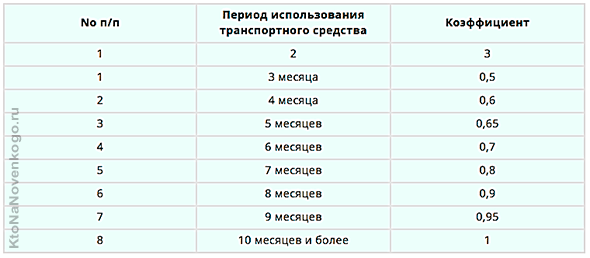

- КС – коэффициент сезонности. Страхователь вправе оформлять ОСАГО на период, в течение которого он будет пользоваться ТС:

Калькулятор ОСАГО

Пользуясь приведенными сведениями, можно самостоятельно рассчитать ОСАГО. Но если вы торопитесь, то всегда можно воспользоваться калькулятором ОСАГО. Есть универсальные варианты, один из которых приведен ниже (это не картинка, а рабочий калькулятор — нужно просто указать свои данные):

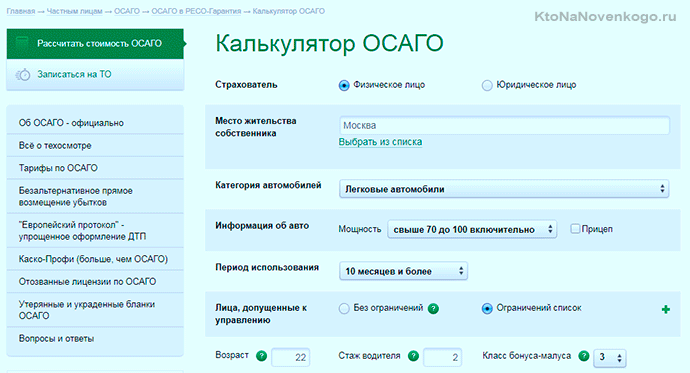

Подобные же калькуляторы размещены на всех сайтах СК и не только. Возьмем для примера СК «Ресо-гарантия»: Калькулятор ОСАГО. Пройдя по указанной ссылке, нужно заполнить приведенную форму и получить результат:

В разных СК могут быть разные условия, поэтому стоит провести расчет в разных местах.

Как проверить полис ОСАГО по номеру в базе РСА

Полис ОСАГО можно проверить в режиме реального времени через официальный сайт Российского союза автостраховщиков (РСА). Как выполнить проверку полиса ОСАГО по базе РСА:

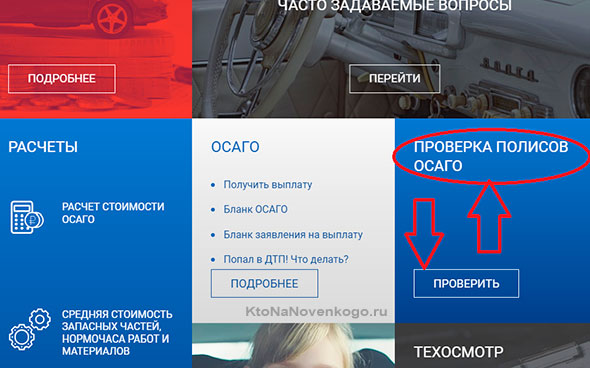

- зайдите на главную страницу сайта: https://www.autoins.ru;

- найдите опцию «Проверка полисов ОСАГО» и кликните по кнопке «Проверить»:

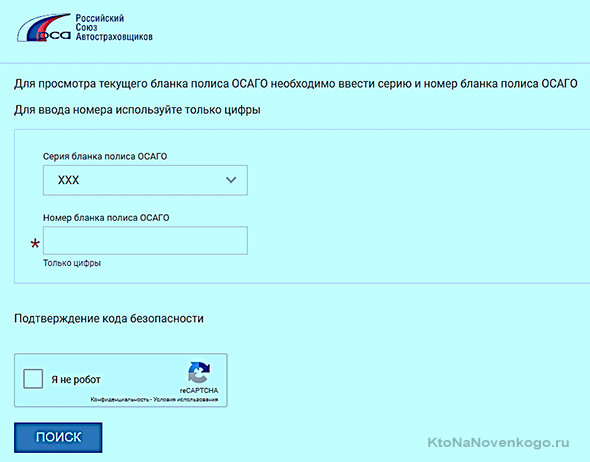

- проверить ОСАГО можно по номеру полиса. Для этого в специально отведенное поле электронной формы поиска нужно ввести номер и кликнуть по кнопке «Поиск»:

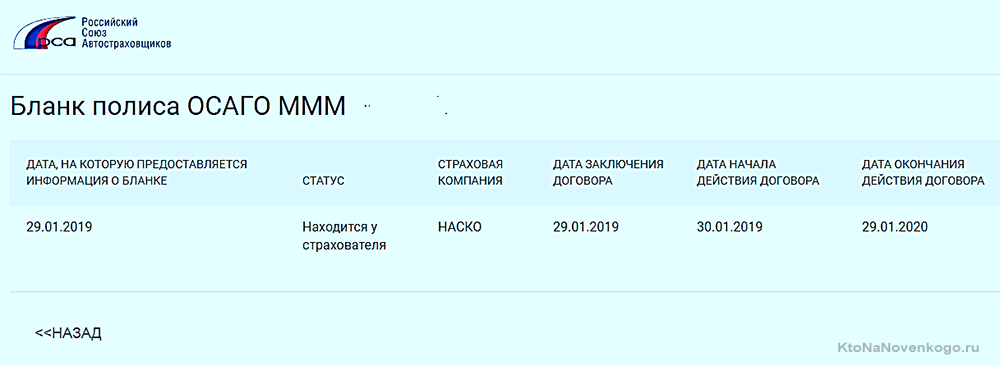

- через пару секунд на экране появится результат поиска:

*при клике по картинке она откроется в полный размер в новом окне

Надеюсь, статья окажется вам полезной.

Комментарии и отзывы (3)

Вся эта система создана только с одной целью — зарабатывать на водителях деньги. Давайте вспомним, кто страхует нашу ответственность, это страховые компании, которые являются коммерческими организациями, а цель у таких организаций одна — извлечение прибыли.

ОСАГО не единственное обязательное страхование в нашей стране, есть ещё и социальное страхование, но оно же не отдано на откуп коммерсантам. Так почему в случае с ОСАГО, страхованием занимается не какой-нибудь единый некоммерческий фонд, а коммерческие организации?

Да все создано чтобы зарабатывать деньги, так или иначе. Но все равно ОСАГО — это реально круто. Ты уже знаешь, что если даже по твоей вине, то просто страховая выплатит и все. И если въедут в тебя, ты не переживаешь откуда брать деньги на ремонт. Единственное что меня не устраивает — это дороговизна полиса, особенно если начинающий водитель. Платить по 20-25 тысяч — это бред.

И еще в деревнях и селах полис стоит в 2 раза меньше, а городские не люди что ли?

Владимир, в деревнях в 2 раза меньше вероятность попасть в аварию, следовательно, в 2 раза меньше риски страховой компании. Вот и вся математика)

Ваш комментарий или отзыв