Что такое залог — определение, предмет залога и что произойдет, если не погашать долг

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. В мире финансов считается, что залог — это лучшая гарантия возврата долга, поэтому под него вам могут дать гораздо большие суммы, чем без залогового обеспечения.

Но что такое залог, какое имущество может использоваться в качестве него и что будет, если не вернуть долг (перестать выплачивать кредит)? Обо всем этом мы сегодня и поговорим. Надеюсь, что будет интересно и познавательно.

Определение термина залог — что это

Залог – это понятие, используемое во взаимоотношениях заёмщика и банка, выдающего ему кредит.

Залогом называют имущество, которое передаётся банку, как гарантия возврата средств, взятых в долг. Такая передача носит временный характер, а кроме того, заёмщик может, как обычно, пользоваться имуществом.

Не может он только его продать, передать по наследству, и сделать залогом в другом банке.

Но в том случае, если заёмщик всё же не возвращает взятые в кредит средства, имущество переходит полностью в собственность банка, а тот после его продажи за счёт вырученных средств погашает задолженность.

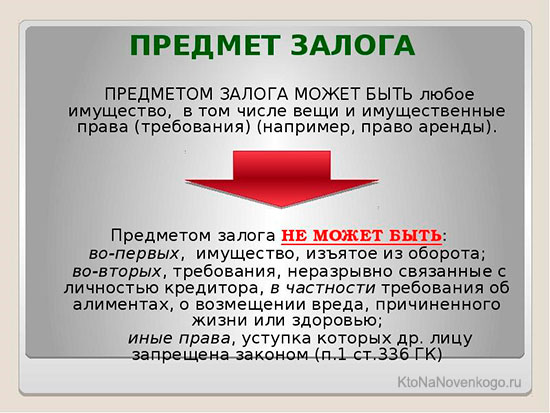

Имущество, которое можно использовать как залог, регулируется ГК РФ. В ст.336 указывается, что залогом может быть:

- транспортное средство, автомобиль, прежде всего;

- жилая недвижимость, к ней относятся квартиры, частные дома, дачи;

- золотые, серебряные, платиновые и палладиевые слитки. При этом их обязательно следует сдавать в банк для обеспечения сохранности;

- ценные бумаги;

- другие виды ценного имущества по согласованию с банком и при условии, что оно не является единственным.

Термины, связанные с залогом:

- Предмет залога — само имущество.

- Залогодатель — должник. Заёмщик, передающий свое имущество. Оно будет обеспечивать те обязательства, которые он на себя взял, обязуясь вовремя выплатить долг банку.

- Залогодержатель — сам банк или кредитор. Ему залоговое имущество передаётся по договору.

Предмет залога и его особенности

Залоговое имущество бывает вновь приобретаемым, например, при взятии квартиры в ипотеку, или автомобиля в автокредит, так и уже находящимся в собственности у заёмщика.

Такой залог берётся при оформлении кредита наличными. После полного погашения задолженности по кредиту залоговое имущество возвращается, а договор прекращает свою работу.

В случае рефинансирования кредита с залогом, права на залоговое имущество получает второй банк.

Кредитных программ с использованием залога довольно много:

- кредит под залог имущества, движимого и недвижимого;

- ипотечный кредит;

- все виды автокредитов;

- кредит под залог банковского вклада;

- лизинговые операции.

До заключения кредитного договора с использованием залога имущество обязательно оценивается, причём саму процедуру оплачивает залогодатель. Даже в том случае, если банк примет в результате решение вовсе не выдавать кредит.

У всех крупных банков имеются партнёры, у которых оценка имущества является основным направлением деятельности. В договоре обязательно указываются подробные сведения о самом залоге и о результатах его оценки.

Иногда залогом становится имущество, которого пока нет у залогодателя, но планируется, что он его получит в будущем. Например, предприниматель может заложить партию приобретаемого им товара, не дожидаясь, пока вся партия фактически окажется на его складе.

Если в договоре не отражены существенные условия, такие как вид залога, сроки исполнения, размеры долга и оценочная стоимость, договор может быть признан недействительным. Когда залогодателями выступают юридические лица и предприниматели, они должны вести книгу записи залогов, это предписывается законодательством.

Ещё один важный термин — неотделимые плоды имущества, находящегося в залоге. Если была заложена жилая недвижимость, и пока действовал договор она была отремонтирована, залогом будет именно отремонтированное благоустроенное жильё, а не коробка без обоев и напольных покрытий.

Для ипотечных кредитов существует особые правила, и отдельные законодательные акты ФЗ No102 от 16.07.1998. Если прочие виды залога оформляются с обычным договором в письменной форме, то ипотечную сделку необходимо специально регистрировать как обременение прав.

Каждый банк сам определяет, с какими видами залогового имущества он будет работать. Они подбираются по принципу ликвидности. Кроме того, если залог будет реализовываться, сумма должна будет покрывать не только саму сумму кредита, но и проценты по нему.

Банки часто указывают дополнительные требования к предмету залога. Если речь идёт о недвижимости, важно место её расположения, год постройки, основные строительные материалы. Обязательно учитывается число прописанных в помещении лиц.

Если в залоге — автомобиль, банк выдвигает условия по году его выпуска и марке.

Хотя залогодатель и может пользоваться имуществом в залоге, он может превратить залог в заклад, и передать его кредитору. Где в этом случае будет находиться имущество, определяется соглашением сторон. Если всё же залоговое имущество остаётся у залогодателя, на него накладывается ряд обязательств, например, следить за его сохранностью и состоянием.

Что произойдёт с залогом, если не погашать долг

Допустим, у должника нет возможностей расплатиться. Банк имеет право использовать залог как средство погашения долга даже без решения суда, если это прописано в договоре.

Если в договоре такое решение не оговаривается, потребуется обращение в суд. Если речь идёт о единственной жилплощади должника, или о предметах, представляющих значительную культурную ценность, судебное решение обязательно.

Как правило, залоговое имущество продается на публичном аукционе, порядок его проведения оговаривается законодательно.

Допустим, кредитор не сумел погасить полную сумму долга, реализовав залоговое имущество. Недостающую сумму он сможет получить из другого имущества залогодателя. В обратном случае разница будет возвращена бывшему владельцу имущества.

Считается, что именно залог — наиболее надёжная гарантия возврата займа.

Комментарии и отзывы (2)

Для многих заёмщиков залог — это единственный способ получить кредит.

Банк же с удовольствием пользуется безвыходным положением заёмщика, наверняка ведь и стоимость заложенного имущества оценивает дешевле её рыночной стоимости, потому такая сделка выгодна только банку и хорошо, если заёмщик сможет расплатиться с банком, если же нет, то потеряет куда больше.

Сейчас ещё и мошеннические схемы появились, когда МФО просто уклоняется от получения платежей по займу, дабы завладеть заложенной недвижимостью, так что, брать деньги под залог крайне не советую.

Такая форма займа гораздо более безопасная чем другие. Особенно учитывая то, что обычно залог по рыночной стоимости с лихвой покрывает сумму ссуды.

Ваш комментарий или отзыв