КАСКО — что это (суть страховки и чем она отличается от ОСАГО), расчет стоимости и как выбрать страховую

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. В России живет почти 147 миллионов человек, а автомобилей (легковых, грузовых и т. д.) – около 52 миллионов.

Легко подсчитать, что на каждого третьего россиянина приходится по 1 транспортному средству (ТС). Но это не обесценивает стоимостную оценку средств передвижения. Цены на авто отечественного и зарубежного автопрома довольно высоки.

Поэтому автострахование – это надежная защита собственников автомобилей от ущерба при различных непредвиденных ситуациях на дороге и вне ее.

Сегодня мы рассмотрим один из вариантов страхования ТС. Узнаем, что такое КАСКО, в чем суть страхования и как можно оформить полис.

Расшифровка КАСКО — что это за страховка

Сразу стоит оговориться, что КАСКО – это не аббревиатура (сокращенное название по первым буквам какого-либо термина), а испанское слово «casco», что переводится как «шлем». Говоря иносказательно, шлем – это защита, поэтому «КАСКО» как нельзя лучше подходит для названия одного из вариантов автомобильного страхования.

Вывод: КАСКО – это добровольный вид страхования транспортных средств (ТС). Под ТС подразумеваются автомобили, воздушные и водные суда, железнодорожные вагоны.

Основные термины автострахования:

- страхователь – физическое или юридическое лицо, которое страхует ТС;

- страховщик – страховая компания (СК), имеющая лицензию на осуществление автострахования. Страховщик заключает договор автострахования со страхователем;

- страховой случай – ситуация, при наступлении которой страховщик обязан возместить страхователю причиненный ущерб его ТС в денежном эквиваленте, т. е. произвести страховую выплату;

- страховая премия – денежная сумма, которую должен уплатить страхователь страховщику за заключение конкретного договора страхования;

- риски – потенциальная возможность наступления страховых случаев.

По КАСКО можно застраховать несколько видов рисков (т.е. то, что потенциально может произойти с ТС).

Остановимся на них немного подробней.

- Ущерб – уменьшение стоимости ТС в результате действий одной (или обеих) сторон дорожно-транспортного происшествия (ДТП) или же действий третьих лиц. Относительно ДТП все понятно: произошла авария → ТС повреждено. Пример действия третьих лиц: машина стояла во дворе дома, мальчишки играли в футбол → разбито зеркало бокового вида.

- Хищение – неправомерное (без разрешения собственника авто) присвоение чужого имущества.

Важно: стоимость перевозимого в ТС имущества по КАСКО не страхуется.

Это значит, что если из автомобиля украли магнитофон, входящий в комплектацию авто, или сняли колеса, то такие события являются страховым случаем. А если забрали шубу, которая лежала на заднем сиденье, то такой ущерб КАСКО не покрывается.

Страхование распространяется на любую форму хищения:

- на кражу (тайное хищение);

- на грабеж (открытое хищение);

- на разбой (хищение, совершенное с применением насилия, угрожающего здоровью или жизни потерпевшего). Стоит отметить, даже если самого насилия не было, а нападающий лишь угрожал его применить, то это тоже классифицируется как разбой;

- на мошенничество (изъятие авто или имущества с применением обмана). Примечание: не все СК включают хищение с применением мошенничества в перечень страховых случаев;

- Угон – неправомерное завладение ТС и его транспортировка (своим ходом или с помощью каких-либо механизмов или других ТС). Если угон совершен с целью «покататься и бросить», то такое действие классифицируется как угон. Если же угон совершен с целью продажи (как целиком автомобиля, так и запасных частей с него), то это кража.

- Стихийное бедствие.

Важно: программы страхования КАСКО не регламентируются государством. Каждая СК самостоятельно разрабатывает варианты автострахования, устанавливает тарифы и только затем предлагает определенный пакет опций по КАСКО клиентам.

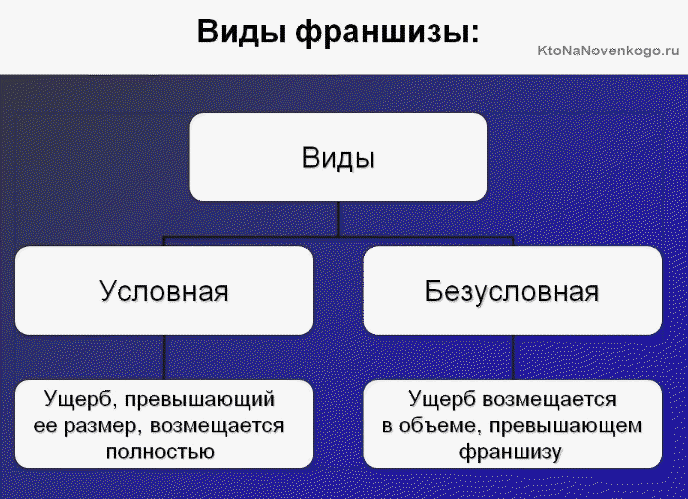

КАСКО с франшизой — что это такое

Многие СК применяют в страховых программах КАСКО франшизу . Это значит, что назначается определенная сумма потенциального ущерба ТС, ниже которой выплата страхового возмещения (материальный урон в денежном эквиваленте) не осуществляется.

Франшиза автострахования может быть условной и безусловной.

Что это такое, рассмотрим на простых примерах. Допустим, СК установила условную франшизу в размере 1000 руб. Это означает, что если ущерб, причиненный ТС в результате страхового случая, меньше указанной суммы (например, 999 руб.), то СК вправе не выплачивать своему клиенту достраховое возмещение.

Если СК установила безусловную франшизу в объеме 1000 руб., а урон после ДТП составил 1500 руб., то страховщик выплачивает клиенту страховку не за ущерб в 1500 руб., а за разницу между суммой причиненного урона и назначенной безусловной франшизой.

В нашем примере страховое возмещение будет покрывать такую часть ущерба: 1500 руб. (фактический урон) – 1000 руб. (безусловная франшиза) = 500 руб.

Чем отличается ОСАГО от КАСКО

ОСАГО – это обязательное страхование автогражданской ответственности. Чем же оно отличается от КАСКО?

Проанализируем различия в сводной таблице в зависимости от отдельных факторов.

| Факторы оценки | ОСАГО | КАСКО |

|---|---|---|

| обязательность страхования | является обязанностью (ст. 4, п. 1 Федерального Закона № 40-ФЗ) | добровольное решение страхователя (кроме ситуаций, когда наличие КАСКО является условием кредитования) |

| объект страхования | ответственность водителя за возможное ДТП | транспортное средство (ТС) |

| расчет страховой премии | регламентируется на законодательном уровне (Центральным Банком РФ) | осуществляется каждой СК исходя из собственных тарифов |

| проведение оценки ущерба | осуществляется независимой экспертизой | выполняется представителем страховщика (и только при наличии разногласий – независимой экспертизой) |

| ответственность страховщика | в случае невозможности СК ответить по своим обязательствам, выплаты осуществляет Российский Союз Автостраховщиков (РСА) | при банкротстве СК получить возмещение по страховому случаю возможно только в судебном порядке |

Расчет КАСКО онлайн

Просчитать сумму страховой премии, которую нужно оплатить при оформлении договора КАСКО, можно с помощью сотрудников СК или же в режиме реального времени на официальных сайтах СК.

Разберем, как рассчитать КАСКО на онлайн-калькуляторе.

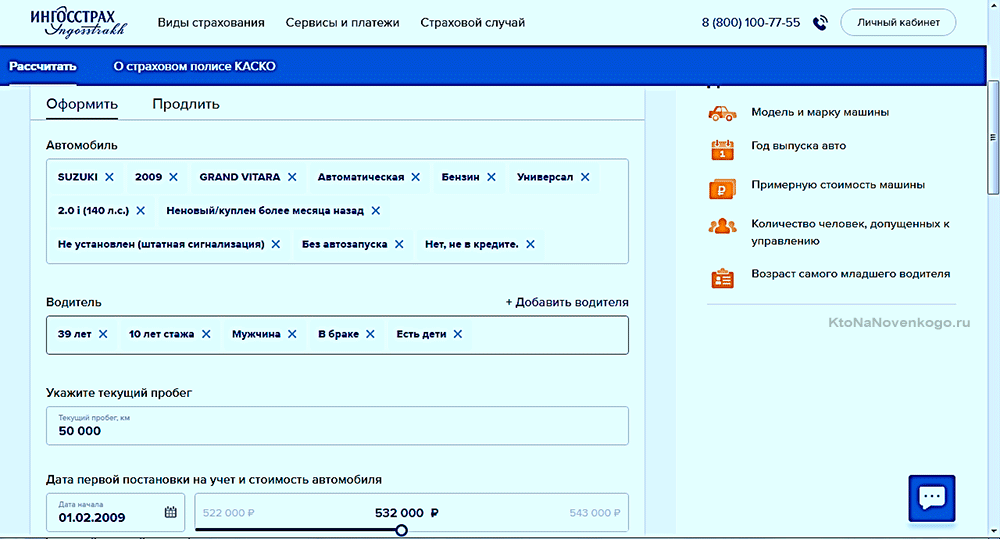

- Введите в поисковую строку любого русскоязычного поисковика: «Наименование СК, калькулятор КАСКО». Далее кликните по названию нужного сайта и сразу попадете на страницу с калькулятором. Для примера просчитаем страховку в СК «Ингосстрах», заполнив все поля электронной формы:

Вам потребуется ввести все данные об автомобиле, вплоть до даты первой постановки на учет (эти сведения можно посмотреть в ПТС (паспорте ТС)). Затем внизу страницы нужно кликнуть по кнопке «Продолжить».

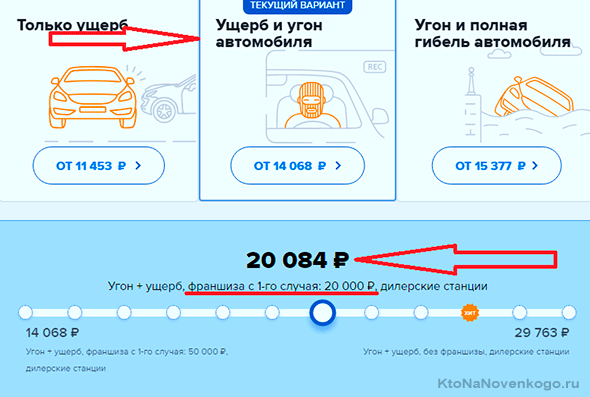

*при клике по картинке она откроется в полный размер в новом окне - На экране появится предварительная сумма проведенного расчета по типовому договору КАСКО (в нашем примере это вариант «Ущерб и угон автомобиля» с франшизой с первого страхового случая 20 тыс. руб.):

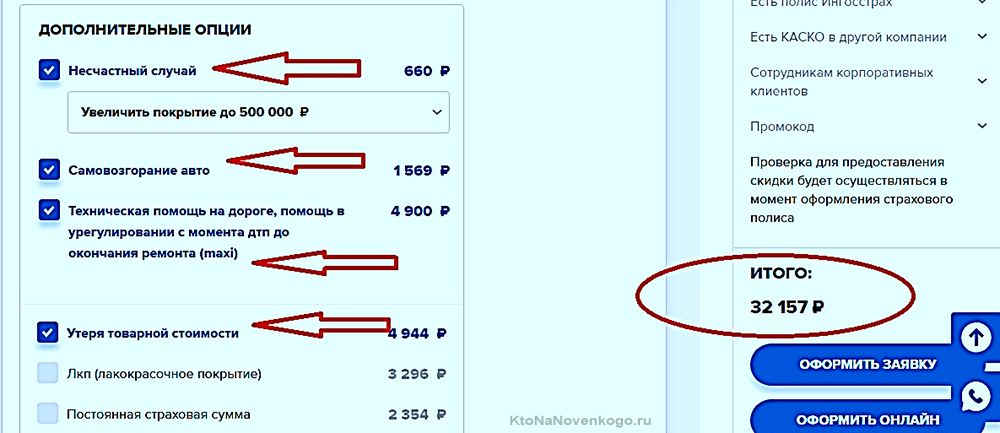

- Но это не окончательный вариант, вы можете внести корректировки, выбрав «Только ущерб» или другой предпочтительный вариант, а также определив дополнительные опции (на странице ниже). Посмотрите, как изменится стоимость страховки при выборе некоторых доп.опций:

*при клике по картинке она откроется в полный размер в новом окне

Как выбрать страховую компанию

Выбирая СК для страховки по КАСКО, нужно руководствоваться одновременно несколькими мотивами.

Рассмотрим, что является важным в процессе выбора.

- Надежность страховой фирмы. Этот фактор можно оценить:

- по наличию у СК филиалов в разных регионах РФ;

- по длительности работы фирмы на рынке автострахования;

- по рейтингу среди других СК в РФ. Совет: посмотреть официальный (по основным показателям) и народный (по отзывам) рейтинги можно на интернет-портале известного финансового супермаркета «banki.ru»: https://www.banki.ru/insurance/;

- Разнообразие страхуемых рисков.

- Стоимость страховой премии при одинаковых входных данных. Для этого воспользуйтесь калькуляторами расчета на сайтах разных СК и сравните полученные результаты.

Как оформить КАСКО

Алгоритм оформления полиса автострахования простой:

- выберите СК, руководствуясь нашими советами из предыдущего раздела статьи;

- далее возможно 2 варианта:

- Посетить лично офис СК и оформить полис КАСКО у сотрудника страховой фирмы.

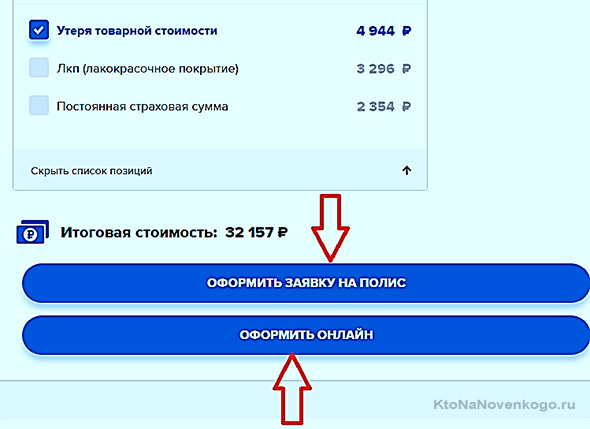

- Оформить заявку на полис на сайте или заключить договор страхования онлайн. Если вернуться к нашему примеру, то сервис выбранной СК после проведения предварительного расчета и его корректировки с выбранными нами параметрами предлагает осуществить страхование:

Далее сервис пошагово уточнит ваши координаты, способы оформления и получения полиса, варианты оплаты.

Совет: если вы не уверены в каком-либо действии по онлайн-оформлению страховки или хотите уточнить некоторые детали, то оптимальный вариант – личное обращение в СК. Это позволит избежать возможных недоразумений.

Надеюсь, что статья была вам полезной. Читайте наш блог и будьте в «теме»!

Комментарии и отзывы (3)

Был у меня неудачный опыт с данной страховкой, когда мне сломали боковое зеркало и я был вынужден очень долго выбивать со страховой его стоимость.

Обычно страховка по КАСКО является вынужденной мерой. Когда берешь кредит на автомобиль, то его страхование является неотъемлемой частью условий получения кредита. Как только я расплатился с банком, больше КАСКО не продлевал и правильно сделал, ибо аварий у меня не было.

Конечно, это личное дело каждого — оформлять или нет КАСКО, но мы как-то чувствуем себя спокойнее с нею. Хотя никто не хочет попадать в аварию.

Светлана: полностью с Вами согласен. Спокойствие дорогого стоит.

Ваш комментарий или отзыв