Что такое счет-фактура: определение, назначение, формы, виды и правила оформления

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Для обычного человека бухгалтерия – это тайна за семью печатями.

И все же иметь представление о некоторых ключевых моментах доступно всем.

Поговорим в этой статье о том, что такое счет-фактура, для чего нужен и в каких формах этот документ может быть выписан.

Толкование термина счет-фактура – что это

Бухучет не терпит приблизительности. Все операции, выполняющиеся в ходе хозяйственной деятельности предприятий, организаций, компаний, фирм, должны быть подтверждены определенными документами.

Отгрузка и получение товара, факт оказания услуг, выполнения каких-либо работ также подтверждаются документально.

Документ имеет название «счет-фактура» (СФ). Его передает (еще говорят «выставляет») продавец товара покупателю, либо исполнитель услуги (работы) — заказчику услуги (работы).

Примечание: счет-фактура – это слово мужского рода.

Казна государства наполняется из различных источников, среди них – налог на добавленную стоимость (см. что такое НДС). Это налог, который исчисляется и перечисляется в государственный бюджет на каждом из этапов производства продукции по мере ее реализации. Так же происходит и при выполнении работ и оказании услуг.

В счет-фактурах есть графа, в которой фиксируется НДС. Поэтому СФ является документом, который необходим для учета этого налога. Все, что касается оформления и использования счет-фактур, регламентируется Налоговым Кодексом (НК) РФ (ст. 169).

НК трактует счет-фактуру как документ, служащий основанием для принятия покупателем от продавца прав на товар, либо заказчиком принятие прав на результат выполненной работы, а также как документ, доказывающий возможность на проведение вычета НДС.

Для справки: налоговый вычет по НДС – это уменьшение суммы положенного к уплате налога на размер НДС, вошедшего в стоимость ранее закупленного продукта. Теперь то же самое на примере:

- стоимость муки для производства партии хлеба = 120 тыс.руб., в т.ч. НДС = 20 тыс.руб.;

- стоимость партии хлеба, испеченной из этой муки = 240 тыс.руб., в т.ч. НДС = 40 тыс.руб. Но производитель уже заплатил 20 тыс.руб. НДС, когда закупал муку для выпечки хлеба. Следовательно, он может предъявить эти 20 тыс.руб. к вычету и заплатить в государственную казну не 40 тыс.руб. налога, а (40 тыс. – 20 тыс.) = 20 тыс. (руб.).

Теперь становится понятна актуальность счета-фактуры. Ведь без этого документа невозможно доказать то, что часть НДС вы косвенно уже внесли в казну. Без СФ НДС нельзя предъявить к вычету, следовательно, придется уплачивать сумму налога в полном объеме.

Если контрагент не является налоговым агентом по НДС, то выписывать СФ в таком случае не обязательно. Агентами по НДС не являются:

- физические лица;

- компании и ИП, применяющие упрощенный режим налогообложения (см. что такое УСН) или ЕНВД (единый налог на вмененный доход).

В бухучете все входящие СФ формируют книгу покупок, а исходящие счета-фактуры – книгу продаж.

Оформление документа

НК предписывает определенные правила для оформления СФ. Если документ составлен не в указанных рамках, то он не будет принят налоговыми органами как документ, позволяющий принять НДС к вычету.

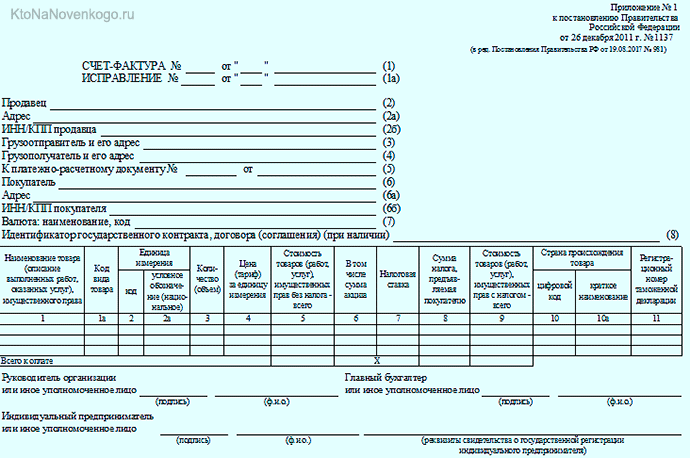

Счет-фактура является документом унифицированного формата. Вот как выглядит счет-фактура (образец 2019 года):

Все поля документа подлежат заполнению. Исключение составляют:

- графа 1а — заполняется, если товар вывозится из РФ в страны Евразийского экономического союза;

- графа 6 — заполняется в случае оборота подакцизного товара;

- графы 10 и 10а — нужно заполнять в случае, если товар произведен не на территории РФ;

- графа 11 — заполняется, если товар ввезен из-за рубежа.

Электронные счета-фактуры

СФ, согласно НК, могут быть выставлены контрагенту на бумажном носителе или же в электронном виде.

Электронные счета-фактуры — вариант может быть реализован при следующих условиях:

- наличие обоюдного согласия сторон сделки;

- наличие технических возможностей для принятия и обработки электронных СФ.

Электронные счета-фактуры (ЭСФ) должны быть подписаны усиленной квалифицированной электронной подписью руководителя (или другого уполномоченного лица).

Эта подпись создается (программируется) с помощью специальных криптографических (шифровальных) средств. Гарантией подлинности подписи является сертификат, выдаваемый удостоверяющим центром.

Электронные счета-фактуры, подписанные усиленной квалифицированной электронной подписью, обладают такой же юридической силой, как и документ на бумажном носителе, подписанный вручную.

Важно: с июля 2019 года поменялась форма электронных СФ. Поэтому тем, кто пользуется данной формой документооборота , необходимо обновить программное обеспечение.

Виды счетов-фактур

Кроме стандартного СФ, в бухгалтерии существуют еще корректировочный СФ и счет-фактура на аванс. Рассмотрим их немного подробней.

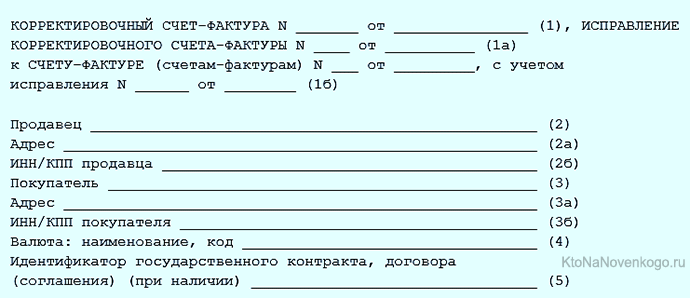

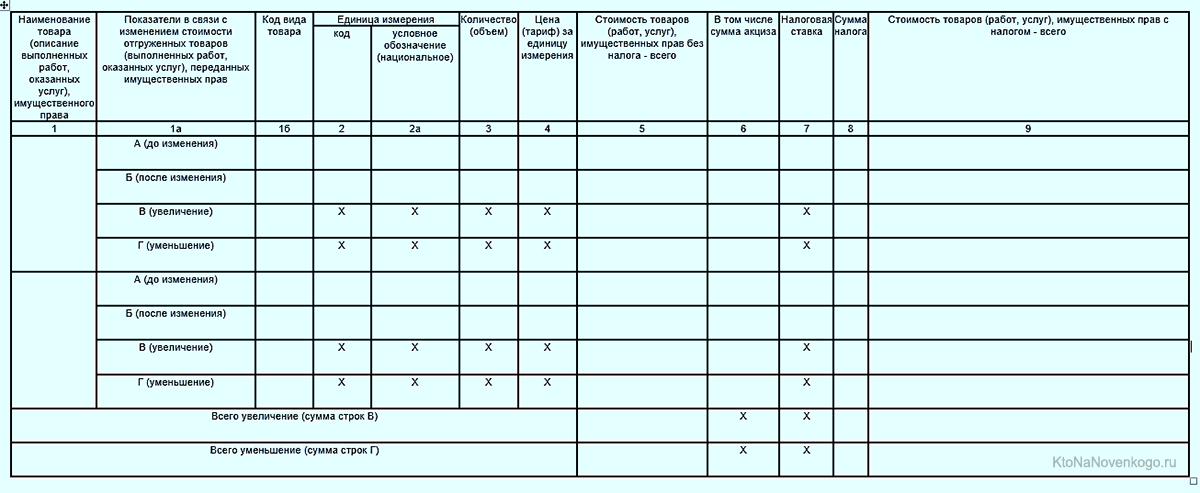

Корректировочный счет-фактура

В случае, если после передачи исходного СФ контрагенту произошло изменение стоимости или количества товара (работ, услуг), то выписывается корректировочный СФ.

Шапка корректировочного счета-фактуры (образец):

Табличная часть корректировочного СФ (образец):

*при клике по картинке она откроется в полный размер в новом окне

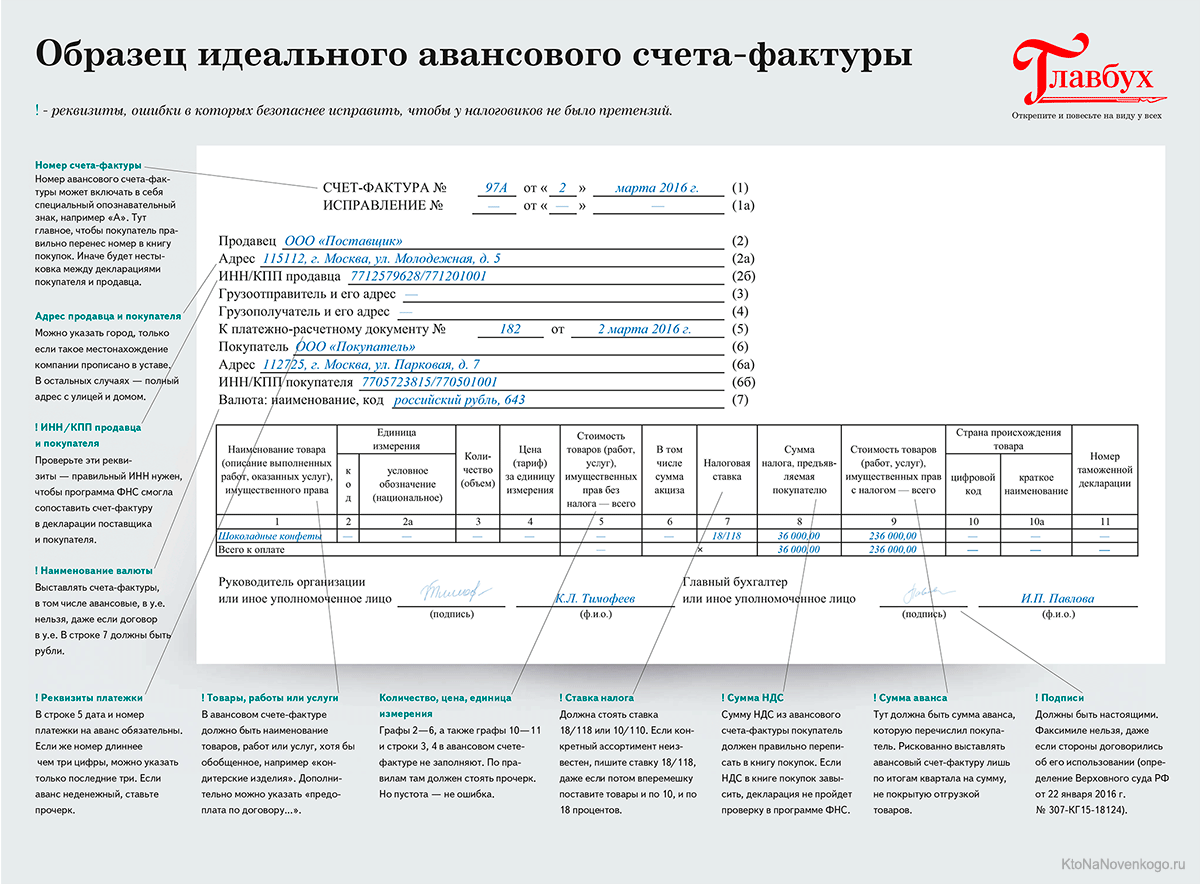

Авансовый счет-фактура

Такой документ оформляется в случае, если покупатель оплачивает товар или заказчик оплачивает работу или услугу авансом (т.е. предоплатой).

Получение авансового СФ означает, что продавец (или исполнитель) получил аванс, и покупатель (или заказчик) может воспользоваться налоговым вычетом по НДС.

Авансовый СФ фиксирует факт сделки и позволяет учесть ее в бухгалтерском учете организации.

*при клике по картинке она откроется в полный размер в новом окне

Примечание: ставка налога с 2019 года = 20 %.

Авансовый СФ должен быть оформлен не позже 5 дней со дня получения предоплаты в 2 экземплярах. Один остается у продавца (исполнителя) и регистрируется в книге продаж, другой – у покупателя (заказчика) и регистрируется в книге покупок.

Хотите знать немного больше, чем остальные? Читайте наш блог!

Комментарии и отзывы (1)

Все очень понятно. Отдельное спасибо за примеры!

Ваш комментарий или отзыв