План счетов бухгалтерского учета — что это такое, федеральный закон о бухучете

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Чтобы какая-либо коммерческая деятельность приносила прибыль, нужен четкий упорядоченный учет основных и оборотных средств организации, а также проводимых хозяйственных операций.

Такой учет называется бухгалтерским. Бухучет – это точная наука, не терпящая приблизительности и недомолвок. Основой поддержания порядка в учете служит план счетов.

Сегодня рассмотрим, что такое план счетов бухгалтерского учета, виды счетов и проанализируем принцип структуры плана счетов.

Введение в бухгалтерский учет

Любая хозяйственная деятельность – это десятки или тысячи (в зависимости от размаха бизнеса) операций. Для примера упомяну лишь малую толику из них: поставка товара (сырья, материалов и т.д.), производство продукции, отгрузка товара потребителю, выплата заработной платы сотрудникам, уплата налогов.

Согласитесь, при учете движений денежных средств, «завязанных» в хозяйственных операциях, невозможно писать: «ООО «Такое-то» отгрузило ИП Иванов товара на Х рублей» или: «ИП Петров перечислил на расчетный счет ООО «Такого-то» Y рублей».

Вести учет с такими формулировками (в бухгалтерии их называют проводками) невозможно. Поэтому был придуман специальный «язык», основу которого составляют счета.

Если говорить простым языком, то все хозяйственные операции группируются по определенным признакам и каждая такая группа «обзывается» каким-либо счетом со своим порядковым номером.

Например, материальные ценности (в денежном эквиваленте) группируются на счете с номером «10», движение денег в кассе организации отражается на счете «50».

Всего же в бухучете используется 99 счетов.

Так как счета в бухучете призваны отражать движение денежных средств, то остаток денег на них то увеличивается, то уменьшается. Остаток, т.е. разница между поступлениями и расходами за определенный период времени, называется сальдо.

Соответственно, сальдо на начало периода называется начальным, а на конец периода – конечным.

Виды счетов бухучета

Все счета бухучета делятся на 3 группы:

Немного подробней:

- активные счета учитывают виды средств (в деньгах и денежном эквиваленте):

- основные средства – счет «01»,

- материалы – счет «10»,

- деньги в кассе – счет «50»,

- денежные средства на расчетном счете – счет «51»,

- готовая продукция – счет «43»;

- пассивные счета фиксируют источники формирования денежных средств:

- уставной капитал – счет «80»,

- расчеты с поставщиками – счет «60»,

- заработная плата – счет «70»,

- налоги – счет «68»,

- социальное страхование сотрудников – счет «69»;

- активно-пассивные счета аккумулируют средства по расчетам со сторонними лицами (кредиторские и дебиторские задолженности).

Схема бухгалтерского счета

Каждый счет схематически изображается в формате маленькой таблички:

| Дебет (Дт) | Кредит (Кт) |

|---|---|

Дебет простыми словами – это увеличение, а кредит – уменьшение.

Простой пример: бухгалтер снял с банковского счета (счет 51) деньги на нужды предприятия и положил их в кассу (счет 50). Следовательно, он запишет, что денежные средства прошли такой путь: Кт 51 → Дт 50.

Толковать эту проводку нужно так: источником денег явился банковский счет, а получателем денег – касса предприятия. Это пример двойной записи, которая применяется в бухучете. Более подробно о дебете и кредите можно прочитать по приведенной выше ссылке.

Дебет и кредит в активных и пассивных счетах имеют противоположное толкование:

- активный счет предполагает, что дебет – это поступление активов, а кредит – их расход. Сальдо активных счетов всегда формируется по дебету счета. Пример проводки активных счетов мы рассмотрели в предыдущем абзаце статьи;

- пассивный счет: дебет – расход денежных средств (например, на зарплату), а кредит – поступление средств. Сальдо пассивных счетов формируется только по кредиту.

Рассмотрим, как выглядит движение средств по активному счету на схеме:

| дебет | кредит |

|---|---|

| Сальдо на начало периода (Сн) | |

| Увеличение суммы средств в результате проведения хозяйственной операции | Уменьшение суммы средств в результате хозяйственной операции |

| Сумма результатов всех хозяйственных операций (оборот по дебету – Од) | Сумма результатов всех хозяйственных операций (оборот по кредиту — Ок) |

| Сальдо на конец периода (Ск): Ск = Сн + Од – Ок |

Примечание: оборот по счету в бухучете принято вести по месяцам, т.е. каждый месяц рассчитывать заново.

Теперь сделаем расчет по счету на конкретном примере. Проанализируем счет № 50 (касса) вымышленной компании:

| дебет | кредит |

|---|---|

| Сн = 20000 | |

| Од: 100000 20000 2000 | Ок: 10000 90000 |

| Ск = 20000 + 122000 – 100000 = 42000 |

Конечное сальдо получилось положительным (дебетовым), следовательно, в следующем периоде записывается в дебет. Если бы сальдо было отрицательным, то в следующем периоде его следовало бы записать в кредит.

Схема далее – движение средств по пассивному счету:

| дебет | кредит |

|---|---|

| Сальдо на начало периода (Ск) | |

| Уменьшение суммы средств в результате проведения хозяйственной операции | Увеличение суммы средств в результате хозяйственной операции |

| Сумма результатов всех хозяйственных операций (оборот по дебету – Од) | Сумма результатов всех хозяйственных операций (оборот по кредиту — Ок) |

| Сальдо на конец периода (Ск): Ск = Сн + Ок – Од |

План счетов бухгалтерского учета

Теперь, когда основные понятия, связанные со счетами бухучета, стали понятны, самое время приступить к объяснению, что такое план счетов.

План счетов – это совокупность всех счетов бухучета (активных, пассивных и активно-пассивных), систематизированных в определенном порядке и сведенных в единую таблицу.

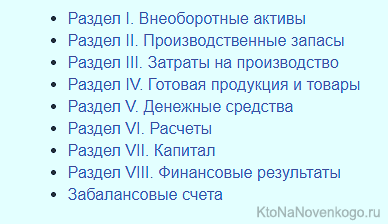

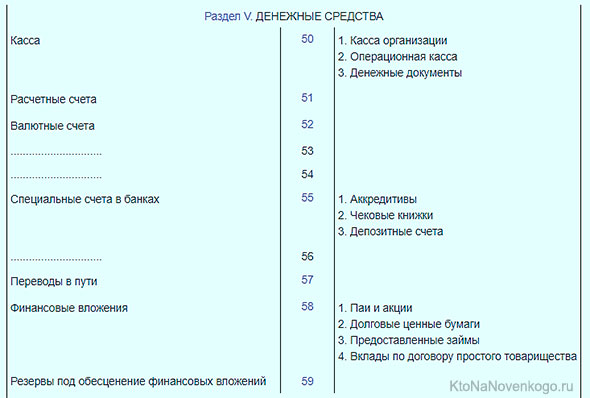

Систематизация счетов осуществлена в разрезе принадлежности к какой-либо группе. Например, все счета, связанные с денежными средствами, сгруппированы в 5 разделе плана счетов (обозначение счета начинается с цифры «5»).

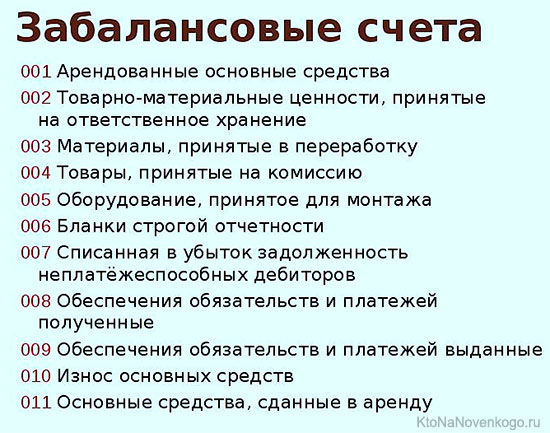

План счетов состоит из 8 разделов сгруппированных балансовых счетов и одного раздела забалансовых счетов (отведен для материальных ценностей, временно находящихся в пользовании компании).

Структура и укрупненное содержание плана счетов:

Для справки: что относится к забалансовым счетам:

Счета в плане счетов представлены в следующем формате:

- в графе 1 записано название счета первого порядка (главного, его еще называют синтетическим) (например, «Касса»);

- во 2 графе – цифровое обозначение счета (в нашем примере – «50»);

- в 3 графе – идентификация субсчета (счет второго порядка, который конкретизирует счет первого порядка). Например, субсчет счета «50» конкретизирует кассу как:

- кассу организации – 50.1,

- операционную кассу – 50.2,

- денежные документы – 50.3.

Вот, например, как выглядит 5 раздел Плана счетов:

Примечание: свободные номера счетов предназначены для того, чтобы можно было при необходимости создать новые счета.

Принятый на законодательном уровне План счетов обязателен к применению в бухгалтерском учете во всех организациях, независимо от их формы собственности.

Это указание не относится к государственным и кредитным учреждениям. Для них разработаны другие планы счетов. Мы же сегодня рассматриваем план счетов для ведения бухучета финансово-хозяйственной деятельности организаций.

Федеральный закон о бухгалтерском учете

Бухгалтерский учет в РФ находится под контролем государства. Об этом говорится в 71 статье Конституции РФ.

План счетов является унифицированным, т.е. единым для применения на всей территории страны. Утверждение плана, внесение каких-либо корректировок проводится строго на законодательном уровне.

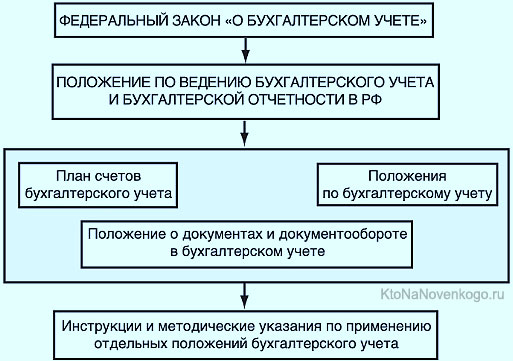

Посмотрите схему, на которой отражена иерархия государственного регулирования бухучета в РФ:

Главный закон о ведении бухучета, актуальный на сегодняшний день – Федеральный закон (ФЗ) № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 г. Ведение плана счетов регламентируется Приказом Минфина РФ от 31.10.2000 г. за № 94н (в ред. от 08.11.2010 г.).

Актуальный план счетов бухгалтерского учета

План счетов бухгалтерского учета (таблица) 2018 года для организаций. Посмотреть его можно по этой ссылке.

Более детальная информация по действующему плану счетов представлена здесь.

План счетов для гос.учреждений году претерпел изменения.

В нашей статье мы не будем их рассматривать, но для тех, кто интересуется произошедшими корректировками приводим ссылку.

Комментарии и отзывы (2)

Можно, конечно, потратить время и вникнуть в план счетов, а также другие тонкости бухгалтерского учета, однако, стоит признать, что это профессия прошлого. Одна хорошая программа может заменить целый штат бухгалтеров и экономистов.

Раньше упрощенцам не нужно было вести бухгалтерский учёт, потом и их обязали, есть конечно упрощённая форма ведения бухучета для малых предприятий, но она совсем неудобная, уж лучше использовать те формы, что представлены в статье.

Ваш комментарий или отзыв