Что такое чек — определение, оформление и особенности

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Продолжаем разбирать термины из мира финансов, которые неискушенному человеку могут показаться не до конца понятными.

Сегодня мы поговорим про то, что такое чек в сфере финансов, зачем он был придуман и почему до сих пор с успехом используется.

Значение слова чек — что это

Чек — это особый вид ценных бумаг. Он предписывает банку выдать написанную на нём сумму тому, кто предъявит (или на кого выписан).

В обращении чеков принимают участие три стороны:

- Чекодатель, так называется лицо, выдавшее чек.

- Чекодержатель — лицо, в чью пользу выдаётся чек.

- И банк-плательщик, для него предъявление чека является распоряжением о выдаче средств.

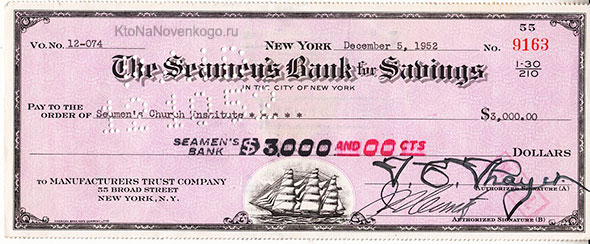

Чеки в бумажном виде собраны пачками по 30 или 50 шт. в книжку, которая так и называется — чековой книжкой.

Бумажный чек — это бланк строгой отчётности. На нём ставится подпись чекодателя, и необходимые сведения обязательно вписываются в само поле чека и на его корешок. Корешок при этом остаётся у того, кто его выдал.

Сейчас бумажные чеки используются всё реже: они становятся электронными.

Термин чек образован от английского слова Check, и французского cheque, и обозначает денежный документ с коротким сроком действия.

У чеков не имеется статуса полноценного платёжного средства, их основное назначение — служить инструментом распоряжения деньгами безналичным способом (так, например, Гугл Адсенс выплачивает деньги партнерам). Чеки может выдавать физическое или юридическое лицо, главное, чтобы имелся открытый счёт.

Оплата может осуществляться из двух источников: один — деньги клиента, лежащие на особом счёте, он называется чековым. Или средства, предоставляемые банком.

Условия движения чеков регулируются ГК РФ, и внутренними правилами банков.

Чек бывает:

- именной — на конкретное лицо;

- предъявительский;

- ордерный — в пользу конкретного лица. Чекодатель, он в такой ситуации называется индоссантом, имеет право и возможность передать его другому владельцу — индоссату при помощи передаточной надписи (такая процедура называется индоссаментом).

Чеки бывают кроссированными и некроссированными.

Кроссированный перечёркивается линиями:

- общее. Между линиями написано «банк», или вообще не имеется никаких отметок. Оплачивается плательщиком клиенту, или банку.

- специальное. Вписано название банка. Предъявляется тому банку, чьё название на нём указано.

Смысл и причины кроссирования — ограничение числа держателей.

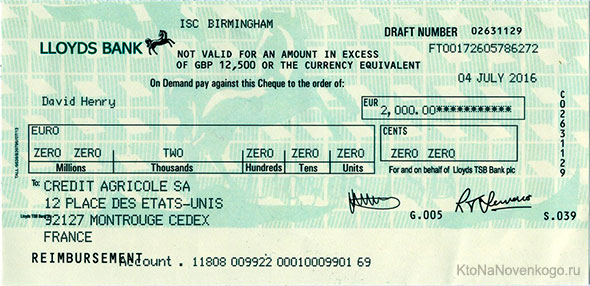

Оформление чеков

Наличие реквизитов на чеках регулируется ГК РФ, также на нём могут указываться и прочие реквизиты, это зависит от особенности банка. Форму и остальное оформление чека банк выбирает сам.

Реквизиты:

- наименование;

- поручение банку выплатить определённую сумму денег;

- название банка и номер счёта для произведения платежа;

- место/время выписки;

- подпись.

Если какого-то реквизита будет не хватать, чек посчитают недействительным.

Применение этих бумаг регулируется Центробанком. Если клиенты рассчитываются чеками, они указывают порядок открытия счёта для дальнейшего расчёта чеками. У каждого банка есть свои правила расчётов по чекам и их оформления.

На территории РФ счёт действителен 10 дней, если же он выписывается за рубежом, срок увеличивается.

Плательщиком указывается тот банк, где у чекодателя есть средства для выставления счетов. Чекодержатель отдаёт чек на оплату в банк на инкассо (инкассирование).

Особенности

Плюсы чеков в простоте пользования, а вот полностью воспользоваться им быстро не получится: ещё придётся предъявлять его в банк. Зато выписать чек можно везде. При этом обеспечивается его анонимность: не указывается повод, по которому он выписывался, и получены деньги.

Расчёт чеками не требует большого времени на оформление. Деньги на счёт чекодержателя поступают быстро. К недостаткам относится невозможность расчётов на крупные суммы, и ненулевая вероятность подделки.

Для покупателя расчёт чеками выгоден: гарантия получение товаров, поскольку сам чек выписывается только в сам момент покупки.

Недостатки тоже имеются. Часто оказывается, что часть товара не удовлетворяет требованиям покупателя, или, наоборот, появилось что-то ещё нужное, но уже указанная сумма не даёт возможности изменить количество.

Удобно использовать чеки, когда покупатель не намерен платить, пока не получит товар, а продавец хочет иметь гарантии платежа. Также чек удобен, если реквизиты получателя не сообщаются, это бывает достаточно часто при расчётах с зарубежными компаниями.

Заключение

Таким образом, чек — бумага установленного образца, используемая при необходимости расчётов между партнерами или контрагентами, в случае невозможности использования наличных денег и прямого оперирования банковскими счетами.

Комментарии и отзывы (1)

Так а берут то где эти чеки? Их банк выдает, я имею ввиду книжечки? Никогда не сталкивался с такими предложениями от банков, только в голливудских фильмах можно услышать фразу, что кто-то там собирается выписать чек. Я бы не согласился взять такой документ, ещё и в банк ехать, чтоб своё получить, а там ещё скажут, что заполнен чек неверно и можете им подтереться.

Ваш комментарий или отзыв