Что такое УПД — расшифровка, определение, назначение, правила заполнения и перехода на УПД

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Изменения в нашей жизни происходят в режиме нон-стоп. Бухгалтерия – не исключение.

Например, с 2013 года введен в применение новый документ – УПД, а в 2017 и 2018 годах он уже подвергся корректировке.

В этой статье рассмотрим, что такое УПД, для чего предназначен, чем регламентируется и как заполняется.

Расшифровка и определение понятия УПД — что это

УПД – это аббревиатура от термина «универсальный передаточный документ».

Такое наименование обусловлено выполняемыми функциями:

- «универсальный» – заменяет 2 бухгалтерских документа, необходимых к оформлению при совершении хозяйственных операций: счет-фактуру и первичный документ (акт, накладную и т. д.);

- «передаточный» – передается от поставщика (продавца) товара (услуг) к его контрагенту. В документообороте компании является исходящим для поставщика (продавца) и входящим для контрагента;

- «документ» – официально удостоверяет совершенную хозяйственную операцию.

Вывод: УПД – это документ бух.учета, применяемый при совершении передаточной хозяйственной операции.

Когда может применяться УПД

УПД предназначен для сокращения и упрощения бухгалтерского документооборота. Документ может быть применен в следующих ситуациях:

- при отгрузке товара покупателю без транспортировки;

- при отгрузке товара с доставкой;

- при передаче имущественных прав на результат интеллектуальной деятельности, на лицензию, на кредитный продукт;

- при передаче результата выполненной работы по договору подряда;

- при оказании услуг.

Законодательное регламентирование его применения

Все юридические и физические лица в РФ, получающие доход (независимо от его источников), обязаны платить налоги в государственную казну. Это правило едино для всех, за его соблюдением следит федеральная налоговая служба (ФНС).

Поэтому документальное фиксирование хозяйственных операций, проведенных физ. или юр.лицами, обязательно и регламентируется на федеральном уровне.

Универсальный передаточный документ – это документ, необходимый для принятия покупателем товара (услуг), а также имущественных прав.

Кроме того, данный документ позволяет исчислять и предъявлять НДС (налог на добавленную стоимость) к вычету (подробней об этом можно прочитать в другой статье нашего блога, перейти на которую можно по приведенной ссылке).

Назначение и правила заполнения УПД прописаны в Письме ФНС России от 21.10.2013 г. за № ММВ-20-3/96@. Данный документ также утверждает добровольный принцип применения УПД. Вместо него (как и до 2013 года) можно использовать счет-фактуру + первичный документ на товар (услугу).

Правила заполнения УПД

УПД должен быть оформлен во время или сразу же после проведения хозяйственной операции, но не позднее следующего рабочего дня.

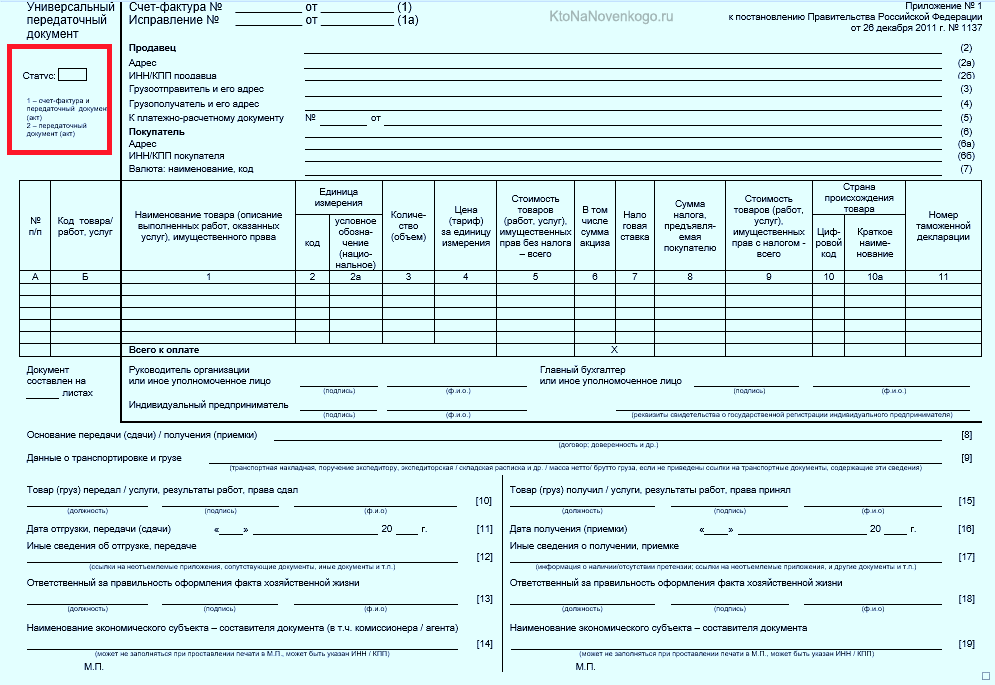

Обратите внимание на актуальный в 2019 году образец бланка УПД:

*при клике по картинке она откроется в полный размер в новом окне

В черной рамке – сведения, вносимые в стандартную счет-фактуру.

УПД – это документ добровольного использования, поэтому при необходимости законодательно разрешено добавлять в него дополнительные строки (между таблицей и строкой № 8) или столбцы (перед № 1 и после № 11).

В левом верхнем углу (поле на образце бланка выше отмечено красным) указывается статус УПД, т.е. документ может трактоваться в двух вариантах:

- При указании «1» — УПД является счет-фактурой + передаточным документом. Такой вариант предусмотрен для плательщиков НДС.

- При указании «2» — УПД трактуется только как передаточный документ, поэтому счет-фактуру нужно выставлять отдельно. Данный вариант актуален для тех, кто не обязан учитывать НДС в своих бухгалтерских проводках.

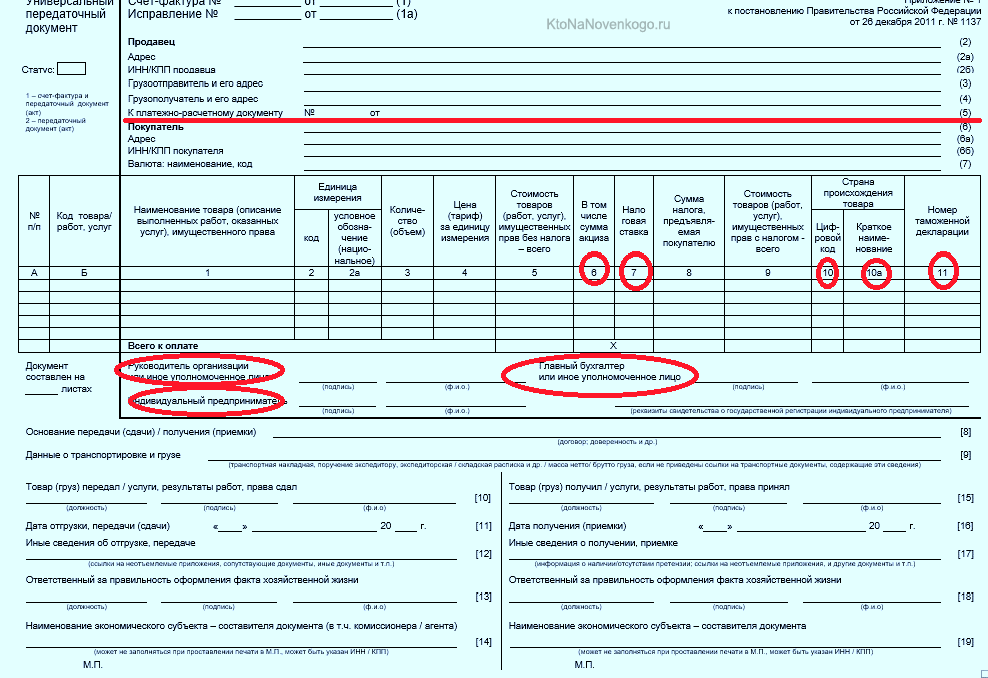

В зависимости от выбранного статуса бланк далее заполняется не одинаково.

При статусе «1» необходимо заполнить строки и графы, относящиеся как к счету-фактуре, так и к первичному документу.

При выборе статуса «2» заполнять поля со сведениями счет-фактуры не нужно (отмечены на образце бланка УДП ниже):

- строка 5;

- графы 6, 7, 10, 10а, 11;

- не обязательны подписи руководителя и главного бухгалтера.

*при клике по картинке она откроется в полный размер в новом окне

Более подробно о заполнении УПД можно прочитать в Письме ФНС России от 21.10.2013 г. за № ММВ-20-3/96@.

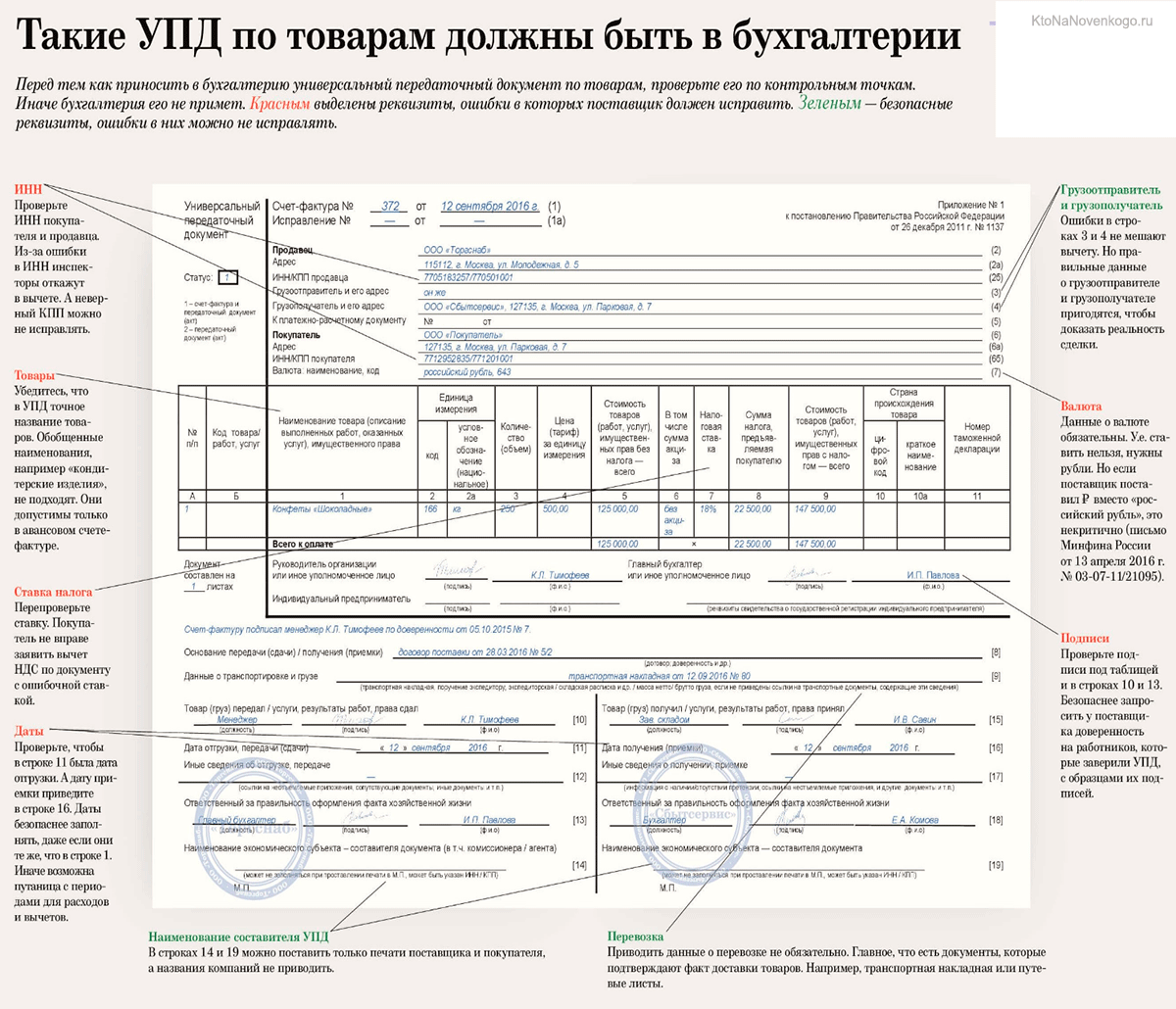

Далее приведен УПД – образец заполнения в 2019 году с разъяснением некоторых нюансов оформления (до 2017 года бланк имел некоторые отличия от актуального в 2018 и 2019 годах, но заострять внимание на этом не будем):

*при клике по картинке она откроется в полный размер в новом окне

Важно! Информация для компаний, ведущих электронный документооборот с контрагентами и (или) ФНС: в соответствии с Приказом ФНС РФ от 19.12.2018 г. за № ММВ-7-15/820@, в 2019 году изменился формат УПД. Старая форма действительна до 01.01.2020 года, новая стала действительна с 02.02.2019 года.

Алгоритм перехода на УПД

Просто взять и перейти на оформление универсального передаточного документа взамен счет-фактур и «первички» – нельзя.

Для перехода необходимо предпринять следующие меры:

- издать Приказ по организации о переходе на УПД;

- утвердить форму бланка УПД (она может быть стандартной или же доработанной с учетом нюансов хозяйственной деятельности предприятия);

- уведомить всех контрагентов о переходе на УПД, в том числе – оформить дополнительные соглашения к актуальным договорам с контрагентами;

- издать внутренние (по предприятию) указания (нормативные акты) по введению УПД.

Только после этого в бухгалтерский документооборот организации можно вводить универсальный передаточный документ.

В бухучете мелочей не бывает, поэтому знание происходящих нововведений – залог «мирных» взаимоотношений с налоговой службой и, следовательно – успешности предпринимательской деятельности.

Ваш комментарий или отзыв