Что такое договор на оказание услуг — определение, назначение, виды, правила оформления и образцы

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Мы часто оказываем услуги и своим близким, и совсем незнакомым людям.

Конечно, родным и знакомым мы готовы помочь бесплатно, но на оказании услуг посторонним лицам и организациям можно заработать деньги. Как сделать это, не нарушая установленные законодательством нормы?

Сегодня мы разберем, что такое договор на оказание услуг, в каких случаях его документальное (письменное) оформление является обязательным и как правильно составить документ.

Толкование термина договор на оказание услуг – что это

Для начала определим, что такое услуги. Вроде бы все понятно, но нужно уточнение. Это поможет нам разделить понятия «услуга» и «подряд». От этого зависит вид договора, который нужно в конкретном случае оформлять.

Услуга – это деятельность человека, которая в результате не создает какого-либо материального объекта, но может улучшить качества уже имеющегося.

Например, в ателье мелкого ремонта одежды вам подшивают брюки, меняют молнию на джинсах – т.е. оказывают услуги. В юридической консультации вам подскажут, как составить исковое заявление в суд, т.е. тоже окажут услугу. В перечисленных ситуациях услуга является товаром.

Если же результатом деятельности «на заказ» становится не сама деятельность, а какой-либо объект, то это называется подрядом. Например, бригада строителей (по сути, подрядчик) возвела дом на садовом участке – т.е. она осуществила определенную деятельность, итогом которой стал новый дом.

В первом случае для оформления деятельности нужен договор на оказание услуг, а во втором – договор подряда.

Подробней о договоре подряда можно прочитать в другой статье нашего блога.

Вспомним, что такое договор. Договор – это документ, подтверждающий факт заключения какого-либо соглашения.

Следовательно, договор на оказание услуг (ДОУ) – это документ, который фиксирует факт, что заказчик (одна сторона договора) заказал исполнителю (другой стороне договора) выполнение какой-либо услуги.

Сторонами договора (заказчиком и исполнителем) могут быть:

- физические лица;

- юридические лица;

- ИП.

ДОУ бывает:

- безвозмездный (вознаграждение за оказание услуги отсутствует);

- возмездный (заказчик выплачивает исполнителю вознаграждение за выполненную услугу).

В ст. 779 (п. 1) Гражданского Кодекса (ГК) РФ дано определение договору возмездного оказания услуг:

По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

В этом же документе прописано, что надлежит оформлять по договору возмездного оказания услуг. Это услуги в следующих сферах:

Услуги, оказываемые на возмездной основе, являются предпринимательской деятельностью. Но законодательство РФ не вменяет физическому лицу обязанность регистрировать ИП или юридическое лицо для оказания услуг.

Важно: услугами не считают деятельность на основе трудовых взаимоотношений работодателя и работника (т.е. по трудовому договору).

В каких случаях оформление договора является обязательным

Хозяйственная деятельность ИП и юридических лиц невозможна без ведения бухгалтерского учета. Поэтому все действия в рамках деятельности должны быть учтены документально с наличием подтверждающих документов.

Вывод: оформление договоров оказания услуг является обязательным для юридических лиц независимо от того в качестве исполнителя или заказчика они выступают, и какова цена соглашения.

Если обе стороны ДОУ – физические лица, то, согласно ст. 161 (п. 2) ГК, сделки между ними должны совершаться в письменной форме, если цена соглашения превышает 10 тыс.руб.

В остальных случаях оформление письменного договора – это обоюдное решение сторон.

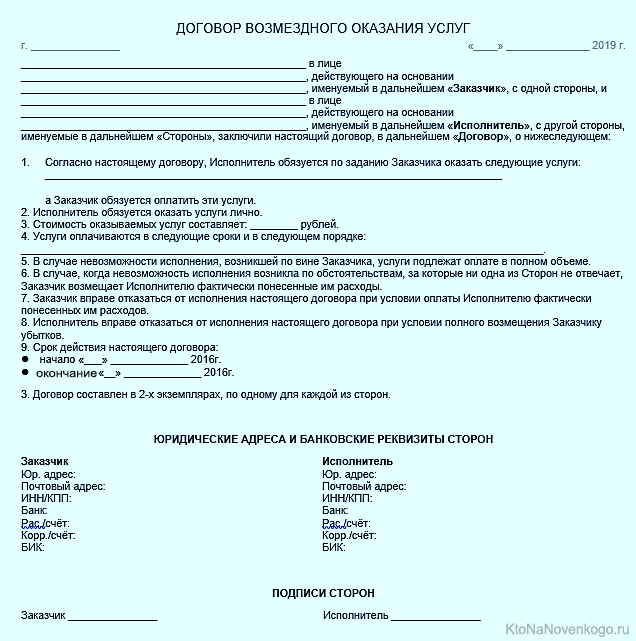

Правила оформления и образец договора на оказание услуг

Единой формы оформления ДОУ не существует. При составлении документа необходимо отразить все важные моменты.

Содержание договора:

- название: «Договор на оказание услуг»;

- дата и место оформления;

- реквизиты сторон :

- для физ.лиц – ФИО, реквизиты паспорта,

- >для юр.лиц – ФИО уполномоченного к подписанию договора лица, указание на документ-основание, наименование организации,

- для ИП – наименование ИП и его реквизиты;

- предмет договора – точное описание предоставляемой услуги с указанием ее объема (например, «Исполнитель обязуется предоставить услугу по ремонту двигателя автомобиля Пежо»);

- сроки начала и окончания предоставления услуги (например, «Исполнитель обязуется выполнить услугу с 10 по 15 августа 2019 года»);

- при необходимости – указание на то, что исполнение услуги принимается по акту приемки;

- права и обязанности сторон;

- размер и порядок выплаты вознаграждения;

- прочие условия, которые стороны сочтут необходимым включить в договор;

- подписи и печать (для юр.лиц, при наличии).

Договор на оказание услуг (образец бланка):

Если какая-либо из сторон физ.лицо, вместо юридических реквизитов нужно указать ФИО и паспортные данные.

Скачать бланк можно по этой ссылке.

Налогообложение за доход от предоставления услуг

Порядок налогообложения зависит от того, какой статус имеет исполнитель и заказчик ДОУ.

- Исполнитель – юридическое лицо. Налогообложение в данном случае происходит в зависимости от налогового режима конкретного юр.лица.

- Исполнитель – ИП, адвокат или нотариус, статус заказчика не имеет значения. Перечисленные категории лиц обязаны исчислять и выплачивать налог на доход физ.лиц (НДФЛ), а также взносы в Пенсионный Фонд России (ПФР), в Фонд обязательного медицинского страхования (ФОМС) самостоятельно.

- Исполнитель – физическое лицо:

- заказчик – юридическое лицо или ИП → заказчик является налоговым агентом по отношению к исполнителю (ст. 226 (п. 4) НК) → обязан при выплате исполнителю вознаграждения исчислить НДФЛ, удержать его из вознаграждения и перечислить в бюджетную систему региона. Это относится и к перечислениям в ПФР, и перечислениям в ФОМС;

- заказчик – физическое лицо → заказчик не может быть налоговым агентом → исполнитель обязан самостоятельно по итогам года подать в ИФНС (инспекцию федеральной налоговой службы) декларацию 3-НДФЛ по полученным доходам и оплатить налог.

Комментарии и отзывы (2)

Индивидуальный предприниматель не обязан вести бухгалтерский учет, таким образом, если ему не нужно подтверждать свои расходы для целей определения налоговой базы, то первичная документация ему тоже не нужна.

Другой вопрос, что сторонам договора необходимо прописать все условия выполнения услуги, но это в интересах самих же сторон, ведь в случае возникновения спора, именно из содержания договора можно выяснить кто не прав.

Граждане, вступая в договорные отношения, очень часто не составляют договор в письменном виде, потом, когда одна из сторон договора начинает вести себя недобросовестно, возникают проблемы.

Исполнитель может в одностороннем порядке потребовать более высокую стоимость за оказанную услугу или заказчик отказать в выплате за уже выполненную работу.

Потому, во избежание разных проблем, лучше всегда заключать договор в письменном виде.

Ваш комментарий или отзыв