Что такое агентский договор — определение, назначение и оформление в 2024 году

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Деловые отношения, независимо от юридического статуса сторон, подлежат документальной фиксации.

Это могут быть договоры, приказы, распоряжения и иные документы.

Сегодня мы поговорим об агентском договоре, в каких ситуациях он заключается, и как должен быть оформлен.

Определение термина агентский договор – что это

В обыденной жизни и в бизнесе бывают моменты, когда поручить выполнение какого-либо дела стороннему лицу – это оптимальный вариант.

В такой ситуации заказчик и исполнитель заключают договор, который называется агентским. Исполнитель выполняет роль агента, отсюда и название соглашения.

Агент – это лицо, который представляет интересы своего заказчика при выполнении каких-либо поручений. В переводе в латинского «agens» – «действие».

Следовательно, агент – это лицо, которое действует от лица заказчика, т.е. является посредником. Заказчик в договоре агентирования называется «принципал».

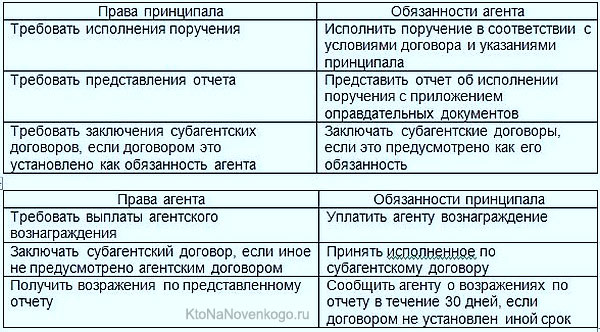

Вывод: агентский договор (АД) заключают между собой 2 стороны:

- Принципал – заказчик.

- Агент – лицо, которое за вознаграждение выполняет какие-либо действия или (и) юридические операции по представлению интересов принципала.

Принципал и заказчик могут быть физическими или юридическими лицами (или ИП).

Важно: агент может выполнять заказ:

- от лица и за счет принципала. Права и обязанности в этом случае при заключении сделок (для выполнения которых был нанят агент) переходят к принципалу;

- от своего имени, но за счет принципала. Права и обязанности при заключении сделок переходят к агенту.

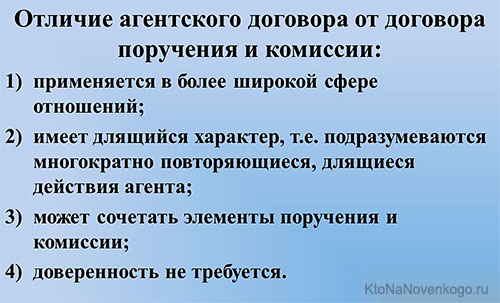

В случае если агент действует от собственного лица по выполнению торговых сделок (но не юридических операций), то эти отношения регулируются договором комиссии.

Если агент действует от лица заказчика по доверенности – то это договор поручения.

Агентский договор – это один из видов гражданско-правовых соглашений, поэтому регламентируется Гражданским Кодексом (ГК) РФ (ст. 1005).

АД может быть заключен на определенный срок или без указания периода действия.

Договор может быть досрочно расторгнут в следующих случаях (ст. 1010 ГК):

- если срок действия не определен, то АД может прекращен по желанию одной из сторон;

- в случае признания агента недееспособным (или ограниченно дееспособным);

- в случае смерти одной из сторон;

- при официальном признании ИП или юр.лица, выступающего в роли агента, банкротом .

Особенностью агентского договора является:

- длительность его действия, т.к. он заключается не для совершения единичной сделки, а для нескольких;

- универсальность – договор может быть заключен для исполнения разнообразных поручений заказчика. Но чаще всего заключается агентский договор на оказание услуг. Особенность такого соглашения в том, что предметом договора является предоставление услуг.

Что должно быть в агентском договоре (образец)

АД не является унифицированным документом (нет определенной утвержденной формы), но в нем обязательно должны быть прописаны следующие моменты:

- наименование документа («Агентский договор»);

- место и дата составления;

- сведения, идентифицирующие агента и принципала:

- для физ.лиц – ФИО + паспортные данные,

- для юр.лиц – наименование организации + ФИО лица, представляющее эту организацию + наименование документа, на основании которого данное лицо действует;

- предмет договора – действия, который должен выполнить агент. Данный пункт является существенным условием (т.е. условием, без которого АД будет признан недействительным);

- указание, от своего или от имени принципала выступает агент. Это также существенное условие АД;

- обозначение территории, на которой действует данный договор;

размер и порядок выплаты агентского вознаграждения.

- ограничения на права сторон (если стороны сочтут это условие необходимым):

- принципал обязуется не заключать аналогичных АД с другими агентами или самостоятельно действовать по предмету договора,

- агент также обязуется не заключать аналогичных АД с другими заказчиками;

- порядок и периодичность представления агентом отчетов о выполнении заказанных услуг.

Если этот пункт не включен в АД, то агент обязан представить отчет по окончании срока действия АД или же после выполнения заказанной работы (ст. 1008 ГК). Отчет считается принятым, если принципал не высказал своих возражений по его поводу в течение 30 дней после получения;

- возможность (или невозможность) заключения субагентского договора. Ответственность перед принципалом за действия субагента несет агент;

- срок действия договора (пункт не обязателен);

- прочие условия, которые стороны АД сочтут необходимым включить в документ;

- подписи и реквизиты сторон ;

- оттиск печатей (для юр.лиц, при наличии).

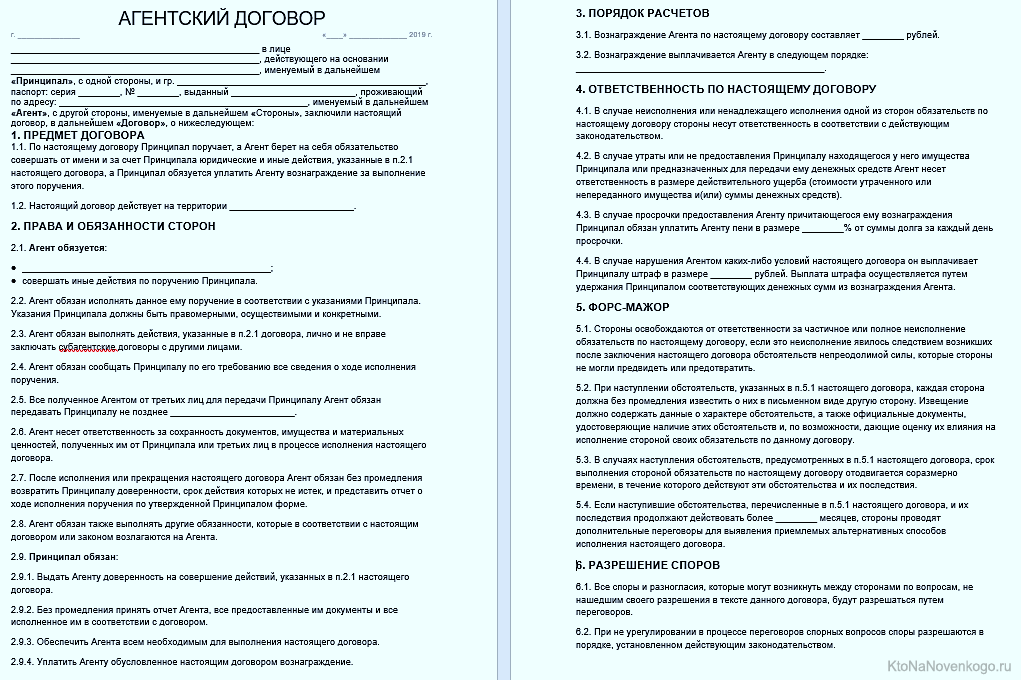

Образец агентского договора (1 и 2 страница):

*при клике по картинке она откроется в полный размер в новом окне

Скачать образец агентского договора на оказание услуг (где принципал – юр.лицо, а агент – физ.лицо) можно по этой ссылке. Для того, чтобы изменить статус сторон, достаточно скорректировать шапку документа. Все остальные пункты документа останутся прежними.

Налогообложение по агентскому договору

В результате выполнения условий АД агент получает вознаграждение, которое является его доходом. Согласно законодательству РФ, любой полученный доход облагается налогом в пользу государства.

Налогообложение зависит от юридического статуса агента и принципала:

- агент – юридическое лицо или ИП (статус принципала не важен). В этом случае налогообложение дохода определяется налоговым режимом, который выбран агентом для своей деятельности;

- агент и принципал – физ. лица. Агент обязан уплатить налог на доходы физических лиц (НДФЛ ) в размере:

- 13 % от полученного дохода, если он резидент РФ (находится на территории России не меньше 183 дней за 12 месяцев подряд),

- 30 % от дохода, если гражданин не является резидентом РФ.

- агент – физ.лицо, принципал – юр.лицо. В этом случае принципал по отношению к агенту в рамках АД выступает налоговым агентом и, следовательно, должен исчислить НДФЛ с суммы агентского вознаграждения и перечислить в казну государства. Агент по АД в этом случае не должен уплачивать НДФЛ.

Возможно, эта статья будет вам полезна при оформлении агентского договора. Читайте наш блог, знания никогда не бывают лишними.

Комментарии и отзывы (1)

В сфере страхования можно часто встретить агентов, особенно по ОСАГО, удобны они тем, что могут подобрать выгодные условия страхования, поскольку сотрудничают с несколькими страховщиками.

Ваш комментарий или отзыв