Что такое аудит — определение, виды и аудиторская проверка

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Среди множества экономических терминов, плотно вошедших в нашу жизнь, не последнее место занимает аудит (аудиторская проверка).

Он бывает разных видов и причин его проведения может быть множество, но объединяет все это одно — реальная востребованность такого рода услуг на рынке.

Сегодня мы узнаем что это такое, когда аудит проводится добровольно, а в каких случаях он является обязательным. Ну, и также рассмотрим специфику работы аудиторских компаний и методику проведения ими проверок.

Несмотря на кажущуюся «скучность» тематики, будет интересно. Не переключайтесь...

Аудит — это добровольная проверка для улучшения показателей

Аудит (audit)— это проверка финансовой и хозяйственной деятельности предприятия. Основная цель проверки — изучение и анализ достоверности финансовой отчётности.

Могут анализироваться также все производимые предприятием продукты, и проекты, которые оно реализует. Аудит очень похож на контрольную проверку или ревизию, но отличается целями.

Основная задача аудита — выявление ошибок и поиск путей их устранения. В отличие от ревизии, которая всегда принудительна, аудит может проводиться и добровольно, с целью улучшения показателей.

Существует множество различных видов и направлений аудита. Например, по отношению к аудируемой организации можно выделить внешний, внутренний и инициативный аудит.

- Внешний аудит — процедура, как правило, добровольная. Она проводится с привлечением сторонних независимых специалистов — аудиторской компании. Цель — получить точный и максимально объективный анализ.

Так как контролирующие лица не ангажированы и не заинтересованы в определённых результатах проверки, аудит может значительно помочь при оптимизации бизнес-процессов.

- Внутренний аудит производится собственными силами предприятия и его инвесторов, и обеспечивает защиту инвесторов и руководства. В данном случае аудит — это контроль соблюдения персоналом стандартов профессиональной деятельности.

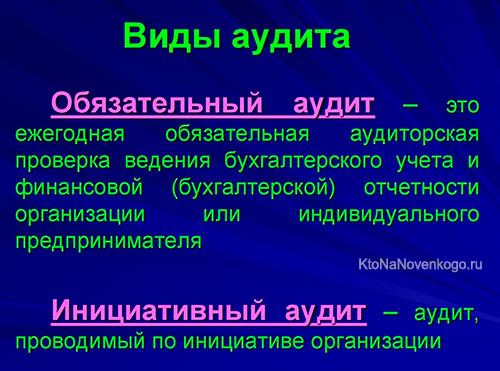

- Инициативный аудит предпринимается по желанию руководства. Его цель — выявление ошибок и недочётов в бухгалтерском учёте, поиск недоработок при составлении отчётности или документов по налогообложению.

Регулярное проведение аудита позволяет в динамике оценить финансовую и экономическую деятельность предприятия, повысить уровень доверия со стороны инвесторов, снизить налоговые риски.

При проведении аудиторской проверки разрабатываются рекомендации, с помощью которых можно оптимизировать бизнес-процессы.

К объектам аудита могут относиться:

- ресурсы. Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;

- результаты деятельности предприятия. Рентабельность как общая, так и отдельных производственных процессов и линий. Себестоимость сырья. Объёмы выпускаемых заготовок и готовой продукции;

- методы организации и управления, и их рентабельность (например, планирование и контроль).

В любом виде аудита, в том числе и обязательном, заинтересовано само руководство компании.

В его ходе проверяется правильность оформления деклараций, ведения бухгалтерской отчётности, трудовых соглашений в плане их соответствия законодательству.

Аудит, скорее, носит консультативный характер, что следует даже из самого перевода этого слова с латыни. Аудит означает — слушающий.

Когда аудит бывает обязательным

Обязательной процедура аудита бывает в следующих случаях:

- кредитные и страховые сообщества, акционерные группы, государственные и муниципальные унитарные предприятия, участники рынка ценных бумаг обязаны проходить процедуру аудита ежегодно;

- компании, объём выручки которых за год в 500 000 тысяч раз превысил МРОТ ;

- активы предприятия на конец года превышают МРОТ в 200 000 раз;

- активы и прибыли ООО превысили норму, заданную уставом.

Обязательный аудит проводится только специализированными компаниями, у частных специалистов таких полномочий нет.

Аудирование оценивает, как соотносятся ресурсы, расходы, объём продукции, и конечная прибыль предприятия.

Допустим, с ресурсами и расходами всё в порядке, но прибыль — слишком мала. Специалист — аудитор будет анализировать производственные процессы и систему управления. Совсем не обязательно, что на фирме вскроется мошенничество или злой умысел.

Чаще проблема заключается в неумении оптимизировать процессы и в ошибках управления, которые отметит аудитор.

Понятие аудиторской проверки

Наиболее частая причина аудиторской проверки — это изменение состава учредителей предприятия, или смена собственника.

После аудиторской проверки выдаётся заключение (если аудит был обязательным) или отчёт о проверке, с выводами и рекомендациями. Сама аудиторская проверка выполняется в соответствии с проверенным алгоритмом.

На этапе организации и планирования аудитору предоставляется документация: налоговые и бухгалтерские отчёты, с помощью которых можно получить представление о деятельности предприятия по всем его направлениям. Составляется план аудиторской проверки и выявляются её риски.

На следующем этапе выполняются контрольные процедуры: средства контроля проверяются на соответствие, применимость для конкретных условий.

По результатам проверок формулируются выводы о достоверности фактов, указанных в документах, и о том, насколько документы соответствуют нормативным актам. В конце подготавливается итоговый документ, в котором обобщаются все доказательства, он предоставляется руководству предприятия.

Особенность аудиторской проверки — ограниченные сроки для неё.

Методы проведения аудитов

- Исследования, включающие внешний осмотр оборудования и техники, например, взвешивание материалов, полуфабрикатов; лабораторные анализы, позволяющие оценивать соответствие качеству.

- Сопоставление. Сравнивается действительное состояние объекта с тем, каким оно представляется по нормативным документам. Например, выработавшее свой ресурс оборудование может быть заявлено как новое. Или в технологическом процессе отражены лишние операции или манипуляции с сырьём.

- Аналитический анализ и оценка – результат аудирования.

Дополнительно используются общенаучные методы, такие как эксперименты, вычисления, опросы, и специальные, характерные только для данной сферы.

Деятельность аудиторских компаний

Направления аудиторской деятельности могут быть разными, и определяются спецификой предприятия, и целью аудиторской проверки.

- Финансовый аудит. Проверяется экономическое состояние предприятия, оценивается достоверность и перспективы развития.

- Инвестиционный. Аудит инвестиционных фондов и участников рынка ценных бумаг.

- Промышленный. Комплексная проверка финансового и технического состояния предприятия. Определяются фактически выполненные объёмы работ и их соотношение с заявленными в документах. Выявляется точность соответствия требованиям строительных или производственных норм и правил.

- Управленческий. Диагностика системы управления предприятием — его производственной, коммерческой и социальной деятельностью.

Помимо общих направлений аудиторской деятельности существует и целый ряд узкоспециализированных. Наиболее востребованные:

- операционный аудит. Проверка системы хозяйствования — смет, целевых программ, оценивается их эффективность;

- кадровый аудит. Оценивается кадровый потенциал компании, его соответствие целям развития;

- аудит сайта. Комплексная проверка сетевого ресурса на соответствие требованиям поисковых систем;

- экологический. Оценка соблюдения экологических нормативов и требований, подготовка необходимых рекомендаций.

Заключение

Необходимость аудиторских услуг возникла из-за конфликтов интересов руководства предприятия и инвесторов, акционеров, наёмного персонала, то есть тех, чьё благосостояние определяется конечной прибылью.

Если для принятия решений недостаточно отчёта руководителей, и требуется больше объективной информации, то оптимальное решение — это обращение в аудиторское агентство для выявления ошибок.

Комментарии и отзывы (4)

Если бы я был хозяином фирмы, то обязательно бы проводил аудиторскую проверку, ведь достоверные данные о финансовом положении организации можно получить только от независимой стороны. Конечно, такая проверка стоит немалых денег, но обойдется всё это куда дешевле, чем потом оказаться в ситуации, когда наёмные управленцы тебя разорили, а до того водили за нос.

Выездная налоговая проверка тоже своего рода аудит, правда налоговиков интересует только один вопрос, о достоверности отчётов по налогам.

Не знаю, как можно чужих людей пустить на своё предприятие, где гарантия, что они, не завладев всей финансовой информацией, не продадут её заинтересованным лицам?

Сколько банков оказались финансово несостоятельными, ЦБ разве не должен аудит внешний инициировать, чтобы контролировать эту ситуацию?

Ваш комментарий или отзыв