Что такое депозит простыми словами — виды вкладов, ставки, проценты и налог

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Каждый из нас хоть раз да пользовался услугами банковских организаций. Именно там мы слышали выражение «депозитный счет».

Не очень понятно, что оно обозначает, и каков механизм действия такого счета. Разберемся сегодня в деталях, что такое депозит, кто им пользуется, и каков алгоритм его работы.

Определение термина депозит — что это

Начнем с начала. Банковские организации – это финансовые учреждения, являющиеся посредниками между объектами, дающими деньги в долг, и объектами, берущими эти деньги на условиях возвратности, срочности (т.е. на определенный срок) и платности. Как и всякий посредник, банк имеет с таких сделок свои комиссионные проценты.

Схематичный алгоритм функционирования банка выглядит так:

- Банк привлекает на свои счета денежные средства от физических и юридических лиц.

- Далее банк размещает привлеченные средства в коммерческие проекты (инвестирует) на условиях срочности, возвратности и платности.

Таким образом, банк получает от сделанных вложений прибыль, часть которой отдает физическим и юридическим лицам, у которых инвестируемые денежные суммы были взяты. Разумеется, и сам банк внакладе не остается, забирая остальную часть дохода.

Из приведенной выше информации можно сделать вывод, что:

Депозит – это денежные средства в форме реальных денег, а также ценных бумаг и драгоценных металлов, переданные физическим или юридическим лицом банковской организации с целью получения дохода.

В государствах со стабильной экономикой депозитные вклады в банковские организации являются наименее выгодными в экономическом плане (в сравнении с иными инвестициями), но и наименее рискованными. Например, сейчас в России вклады застрахованы и клиент в любом случае получит деньги обратно (правда, максимум 1.4 миллиона на человека).

Если же экономика страны нестабильна, то положение банков также неустойчиво, и риск невозврата денег становится максимальным.

Примером может служить ситуация, которая произошла в России в период перестройки во время гиперинфляции 1992 года, когда в одночасье вклады граждан и юридических лиц обесценились. Именно тогда появилась мрачная шутка о том, что деньги лучше нести не в банк, а в банку (подразумевалась стеклянная тара).

Виды депозитных вкладов

- Вклады «до востребования» — подразумевается, что денежные средства на таких вкладах не приумножаются, а просто сохраняются. Это связано с тем, что проценты на таких вкладах незначительны (0,01 % годовых в Сбербанке на 01.12.2018 года). Плюсом является то, что вкладчик вправе забрать свой вклад с начисленными на него процентами в любой момент времени.

- Срочные вклады, т. е. вклады, имеющие определенный срок действия (как правило, с возможностью пролонгации). Процентные ставки по таким банковским продуктам более высокие, чем вклады «до востребования», но обладают рядом определенных условий. Например, срок, ранее которого нельзя снять вклад без потери процентов, разрешение или запрет на пополнение.

Существует несколько разновидностей срочных вкладов:

- сберегательный (по условиям договора запрещено снимать и вкладывать деньги до истечения определенного периода);

- накопительный (снимать деньги нельзя, а докладывать можно);

- расчетный – подразумевает возможность совершения любых операций, как приходных, так и расходных.

Заключение договора депозита

Каждый вклад физического или юридического лица оформляется документально. Банк и вкладчик заключают договор, в котором прописывают все условия его действия. В частности, обязательно указываются:

- полные сведения о вкладчике и банке, принимающем вклад;

- размер вносимой суммы денежных средств;

- процентная ставка;

- период действия договора, т. е. период, в течение которого деньги вкладчика будут находиться на счете в банке. Также в договоре прописывается, что если клиент не исполнит условие договора по периоду действия вклада (т. е. заберет свои деньги раньше указанного срока), то банк отказывается от своих обязательств по начислению процентов на вложенные средства.

Условия договора, предлагаемые банком по окончании обязательного срока вложения, могут быть различными, это зависит от выбранного клиентом банковского продукта (вида вклада). Возможно несколько вариантов:

- клиент забирает свой вклад с начисленными на него процентами;

- клиент забирает только проценты, оставляя основную сумму вклада и продляя действие договора;

- клиент капитализирует начисленные проценты (присоединяет их к основной сумме вклада и продляет действие договора).

Принцип начисления процентов на депозит

Проценты за пользование денежными средствами вкладчиков рассчитываются и начисляются банком по принципу единого периода. Что это значит, рассмотрим на примерах.

- Если в условиях договора прописано, что данный вклад размещен на 1 год под Х % годовых, то это означает, что проценты будут начислены именно по истечении года, а не за каждый месяц этого года.

Пример: вклад 50000 рублей на 1 год под 7 % годовых, через год вкладчик получит (если закроет счет) 50000 + 7 % = 53500 (руб.). Таким образом, доход этого клиента банка составит 3500 рублей за год.

- Если вклад размещен на несколько месяцев под Х % годовых, то проценты будут начислены через это количество месяцев, но в перерасчете процентной ставки на определенное количество месяцев.

Пример с теми же исходными данными: вклад 50000 рублей на 6 месяцев под 7 % годовых. Через 6 месяцев вкладчик при закрытии счета получит 50000 (руб.) + (7 % : 12 (месяцев в году) х 6 (месяцев действия счета)) = 50000 (руб.) + 3,49 % = 51745 (руб.).

Обратите внимание, что проценты округляются без учета правил математики, например, 3,499 % округляется как 3,49 %, а не 3,5 %. Таким образом, за 6 месяцев под 7 % годовых клиент банка получит доход 1745 рублей.

- Если вклад размещен на 1 месяц под Х % годовых, то годовые проценты будут пересчитаны на 1 месяц. Пример с теми же исходными данными: вклад 50000 рублей на 1 месяц под 7 % годовых.

Через месяц, закрыв вклад, клиент получит 50000 (руб.) + (7 % : 12 (мес. в году) х 1 (мес. действия счета)) = 50000 (руб.) + 0,58 % = 50290 (руб.). Следовательно, за 1 месяц вложения 50000 руб. под 7 % годовых доход клиента составит 290 рублей.

Депозиты с капитализаций процентов (сложные проценты)

Не так давно в статье про то, что такой капитализация, мы говорили о сложных процентах, которые рассчитываются как раз с учетом этой самой капитализации.

Например, если вы откроете депозит с ежегодной капитализацией процентов, то через год на вашем счету будет: 50000 + 7 % = 53500 (руб.). Но если вы не заберете вклад и начисленные проценты, то за два года проценты составят уже: 7245 (руб. – это 7 % от (50000 + 3500)). Т. е. при закрытии счета через 2 года вы сможете забрать: 50000 (руб. ваш вклад) + 7245 (руб. процентов за 2 года) = 57245 (руб.).

Если же вклад будет с ежемесячной капитализацией процентов (их добавлением к основному счету каждый месяц и начисления процента еще и на эту сумму), то выигрыш будет еще более ощутимым.

Поэтому на вопрос менеджера банка о том, открывать депозит с капитализаций процентов или без, не задумываясь выбирайте первый вариант.

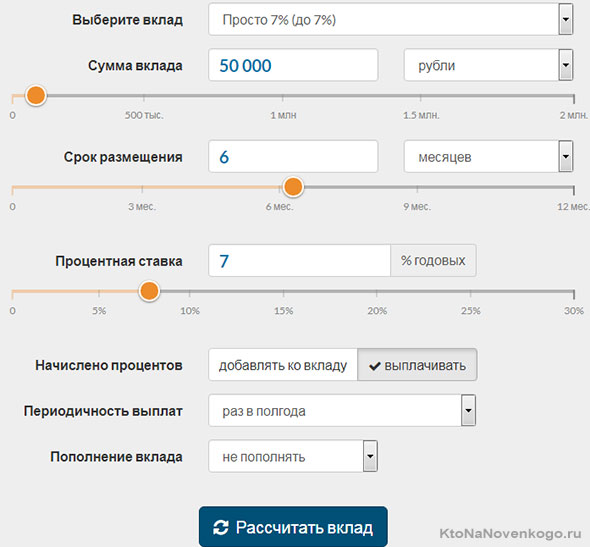

Калькулятор простых и сложных процентов по депозитам

Проценты, которые предполагается получить по депозитному вкладу, можно рассчитать вручную исходя из описанного алгоритма, а можно сделать это с помощью онлайн-калькулятора депозита на сайте банка, в который предполагаете вложить свои деньги.

Для примера возьмем Сбербанк. Что нужно сделать:

- пройти по ссылке калькулятора Сбербанка: http://calc-deposit.ru/calc/sberbank;

- выбрать оптимальный вклад. Рассмотрим пример, который мы просчитывали вручную (50 тыс. руб. под 7 % годовых на 6 месяцев);

- ввести сумму вклада, количество месяцев размещения денежных средств;

- выбрать опцию «Периодичность выплат»: для нашего примера это «раз в полгода»;

- кликнуть по кнопке «Рассчитать вклад».

Далее появится результат вычислений онлайн-калькулятора:

При расчете еще важно использовать средний уровень инфляции. Например, сейчас он в России около четырех процентов. Если он был выше процентов по вкладам, то рентабельность таких вложений была бы отрицательной.

Взимается ли налог с дохода по депозиту

Проценты, начисляемые на денежные средства, вложенные на депозитный счет, являются доходом. Регламентирующим документом по налогообложению прибыли, полученной по депозитам, является ст. 214.2 Налогового Кодекса (НК) РФ.

В пункте 2 этой статьи сказано, что налогом не облагается доход (проценты в денежном эквиваленте) на вклады в рублях, если процентная ставка по ним не превышает процентную ставку рефинансирования (ключевую ставку) Центрального Банка (ЦБ) РФ, увеличенную на 5 процентных пунктов.

Что это значит? Допустим, вы положили деньги на депозитный счет 1 декабря 2018 года под 7,15 % годовых. На этот момент действовала процентная ключевая ставка, утвержденная ЦБ с 17.09.2018 г. в размере 7,5 % годовых. Следовательно, ваш доход по истечении срока вклада не будет облагаться налогом . Посмотреть динамику изменения ключевой ставки ЦБ с 2013 года можно по этой ссылке.

Если бы вы положили свои деньги под 13 % годовых, то тогда были бы обязаны уплатить налог с дохода.

Почему? Определим допустимую процентную ставку для того, чтобы не платить налог (ставка берется на момент вложения денег): 7,5 % (установленная ключевая ставка рефинансирования) + 5 % (допустимые процентные пункты, утвержденные ЦБ) = 12,5 %. Такой порог будет действовать до тех пор, пока ЦБ не установит новую ключевую процентную ставку.

Важно: налогооблагаемой базой в рублевых вкладах является не весь доход по процентам, а только разница между полученным вами и разрешенный ЦБ.

В нашем примере налогооблагаемой базой будет: 13 % (процентная ставка по депозитному счету) – 12,5 % (разрешенная на этот момент процентная планка) = 0,5 %. То есть именно с этой суммы вы должны будете оплатить налог.

Пример: вклад 50000 рублей под 13 % годовых на 1 год, дата вклада – 1 декабря 2018 г. Через год вы закроете вклад и получите 56500 рублей. Весь доход составит 6500 рублей (13 % от 50000). Налогооблагаемая база = 0,5 % от 50000. Следовательно, налог нужно будет заплатить с 250 рублей.

Депозитные вклады в форме драгоценных металлов имеют особенность: налогооблагаемой базой в данном случае является весь доход от вклада.

Уплата налога – обязанность налогового агента. В отношении банковских депозитных вкладов таковым является банк, где размещен конкретный вклад. Это прописано в НК РФ (ст. 224, п. 2 и ст. 226, п. 2). Следовательно, вам, как вкладчику, не нужно думать об уплате налога, если таковой в вашей ситуации имеет место быть.

Хотите быть в курсе экономических новостей? Узнавайте, что обозначает тот или иной термин, принятый в сфере экономики, из нашего блога!

Комментарии и отзывы (2)

Центральный банк взял курс на снижение ключевой ставки, потому депозиты становятся всё менее привлекательными. Мы даём банкам дешёвые инвестиции, банк руки нагреет, а нам начислит несколько процентов, да ещё и с какой-то суммы от процентов будут взимать НДФЛ, а ставки ведь даже инфляцию не покрывают.

Лично я рассматриваю депозит, как способ не держать все деньги у себя дома под матрасом. Но как источник дохода, депозит далеко не лучшее решение.

Если вкладывать в рублях, то инфляция съест весь доход. А если делать вклад в валюте, то доход будет просто смехотворным. Лучше инвестировать в бизнес, вот где можно иметь реальную прибыль. А депозит, это скорее для пенсионеров, которые не знают, куда деть накопленные на черный день средства.

Ваш комментарий или отзыв