Что такое амортизация — методы и примеры ее расчета

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Множество слов в русском языке имеют по несколько значений.

Сегодня мы рассмотрим одно из них. Узнаем, что такое амортизация, и подробней остановимся на понятии амортизации в экономике.

Определение амортизации — что это такое

Представим телегу, в которую запряжена лошадь: она едет, «подпрыгивая» на каждом ухабе на дороге. Все дело в том, что телега имеет жесткую конструкцию, которая не в состоянии хоть как-то смягчить удар при попадании колеса в выбоину.

В конструкции современного автомобиля есть специальный механизм, который гасит подобные удары, поэтому машина движется по ямам не «подпрыгивая», а покачиваясь.

Такой механизм называется амортизатором. В данном примере мы рассмотрели суть амортизации как физического процесса.

Но термин «амортизация» встречается не только в физике. Существует амортизация в экономике (бухгалтерии и финансовой сфере), в налоговом учете. Далее в статье мы разберем каждое из этих понятий.

Но глубинный смысл этого термина, независимо от сферы его применения, един – это «погашение, смягчение».

Что это такое в финансовой сфере

Банковская система кредитования основана на выверенных расчетах. Структура выплат заемных средств может быть различной, в зависимости от условий конкретного кредитного договора.

Амортизация – один из вариантов структуры погашения займа и начисленных на него процентов.

Суть амортизационного метода погашения: платежи осуществляются регулярно одинаковыми суммами, платеж состоит из части суммы непогашенного долга и процентов на оставшуюся сумму кредита (по сути, это тот самый аннуитетный платеж).

Амортизация рассчитывается по специальной формуле, зависит от суммы займа, процентной ставки кредита и срока погашения. Чем больше указанные величины, тем выше сумма амортизации.

Амортизация в экономике — что это такое

Ресурсы любого предприятия (организации, компании, фирмы) состоят из оборотных и основных средств (активов). К оборотным относятся те ресурсы, которые за 1 цикл производства какого-либо товара полностью расходуются.

Например, в процессе изготовления пирожков используется мука, сахар, дрожжи, продукты для начинки, труд работников, электричество для печей, бензин для машины, доставляющей продукты и развозящей готовую продукцию.

Все это является оборотными ресурсами, их стоимость полностью закладывается в цену каждой единицы товара (в себестоимость).

Основные средства предприятия (ОС) – это активы, которые используются в течение многих циклов производства продукции. В нашем примере это оборудование для выпечки, помещение пекарни, автомобиль для доставки сырья и развоза готового товара.

Логично, что основные средства подвергаются физическому износу, а также устаревают морально.

Спустя какое-то время потребуется их замена. Как это сделать, ведь стоимость основных фондов несоизмеримо выше стоимости оборотных активов? На помощь приходит бухгалтерия.

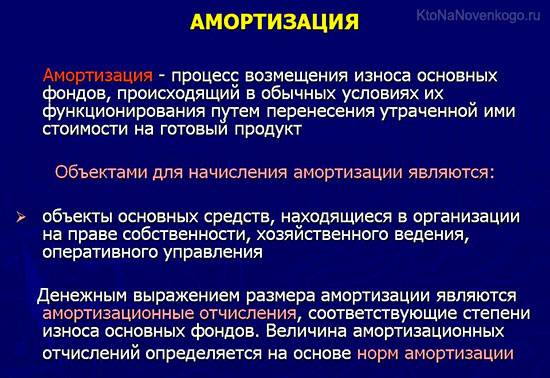

Бухгалтерский учет на предприятии – это основной инструмент для сбора, регистрации и обобщения информации о функционировании данного предприятия. В арсенале бухучета есть специальное понятие – «амортизация основных средств».

Суть амортизации в том, что стоимость постепенно изнашиваемых ОС по частям (а не в полном объеме сразу) переносится на себестоимость производимой продукции.

Определить, насколько за конкретный период времени износятся основные средства, весьма затруднительно. Поэтому принято считать, что каждый конкретный объект ОС подвергается износу за конкретный период на определенное число процентов.

Разрабатываются специальные таблицы, в которых указано, сколько данный объект может и должен эксплуатироваться (это нормативный срок эксплуатации). Затем стоимость объекта ОС делится на нормативный срок.

Получается сумма, которая называется амортизационные отчисления (АО). В сумму АО дополнительно закладывается уровень инфляции и некоторые другие факторы.

Амортизация основных фондов (пример расчета)

Детализируем сказанное на примере. Допустим, нормативный срок службы печи для пирожков составляет 5 лет. Изначально печь была куплена за 50 тыс. руб. Следовательно, амортизационные отчисления по этому объекту ОС в год составляют: 50000 руб. / 5 лет = 10000 руб./год.

Это расчет базовой амортизации, без учета инфляции .

Если требуется вычислить АО по конкретному объекту за месяц, то АО за год нужно разделить на 12. В нашем примере амортизационные отчисления за месяц равны: 10000 / 12 = 833,33 (руб.).

Эту сумму необходимо учесть при расчете себестоимости продукции, произведенной за месяц на этой пекарне (т.е. «вложить» ее в себестоимость).

Допустим, пекарня выпекала в месяц 30 тыс.пирожков с себестоимостью (без учета АО) = 10 руб. Если же учесть амортизацию оборудования, то себестоимость всех пирожков, испеченных за месяц, увеличится на 833,33 руб. Следовательно, себестоимость 1 пирожка станет равной 10,03 руб.

Разница невелика, но с учетом, что на каждый пирожок в течение 5 лет будут добавляться 3 копейки, то к окончанию нормативного срока эксплуатации «накопится» сумма, равная покупной стоимости пирожковой печи.

Как происходит аккумулирование амортизационных отчислений, расскажу чуть позже.

Как правило, на предприятии все объекты основных средств группируются по определенным признакам, и амортизационные отчисления не рассчитываются по каждому объекту, а устанавливаются по группам.

Правительством РФ в 2002 году утвержден специальный классификатор, в котором все объекты основных фондов разделены на группы по признаку их срока эксплуатации. Посмотреть этот классификатор можно по ссылке: http://www.consultant.ru/document/cons_doc_LAW_34710/.

Как аккумулируются амортизационные отчисления

Амортизационные отчисления на основные средства формируют амортизационный фонд. Этот фонд служит для модернизации эксплуатируемого оборудования и для покупки нового.

Следует отметить, что этот фонд виртуальный, так как для него не открывается специальный банковский счет. Амортизационные отчисления, наряду с остальными денежными средствами компании, находятся в обороте, т.е. участвуют в «деле».

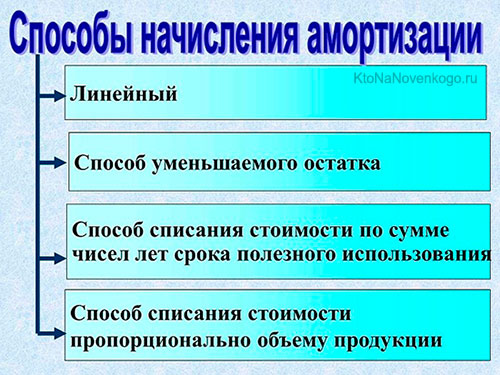

Методы расчета амортизации

В бухучете существует 4 метода расчета амортизации:

- Линейное начисление – равномерное начисление амортизации на протяжении всего срока эксплуатации основных фондов. Таким методом мы вычисляли сумму амортизационных отчислений на примере в предыдущем разделе статьи. Чтобы найти остаточную стоимость объекта основных средств на текущий момент, нужно из первоначальной стоимости объекта вычесть сумму АО, накопленную к данному моменту времени.

- Уменьшение остатка (аннуитетный метод) – начисление амортизации осуществляется путем умножения остаточной стоимости объекта (на начало года) на определенный амортизационный процент.

- Пропорционально объему выполненных объектом работ. Например, количеству отработанных машино-часов.

- Пропорционально сроку эксплуатации объекта ОС.

Почему амортизации снижает налогообложение

Постепенный износ основного фонда учитывается при налогообложении предприятия:

- в расчете налога на прибыль. Чем больше амортизационные отчисления, тем меньше прибыль → уменьшение налога на прибыль;

- в расчете налога на имущество. Чем больше степень износа ОС, тем меньше его остаточная стоимость → уменьшение налога на имущество.

Краткие выводы

Знания лишними не бывают!

Комментарии и отзывы (2)

На практике нередко можно столкнуться с ситуацией, когда основные средства эксплуатируются гораздо дольше, чем указано в нормативном сроке. Они устаревают морально и физически, но все равно используются для изготовления продукции.

Короче, беру я например машину в прокат. Пока я на ней катаюсь, машина хоть чуточку изнашивается. Люди ее постоянно берут в прокат и однажды хозяину проката придется эту машину ремонтировать. Поэтому он в стоимость проката закладывает некий процент на этот ремонт.

Такой процент и есть амортизация. Это наиболее частое значение слова.

Ваш комментарий или отзыв