Что такое издержки — их виды на производстве (переменные, постоянные) и учет

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Если хотите научиться разбираться в экономике для того, чтобы открыть или расширить свой бизнес (или же просто для самообразования), то эта статья добавит немного информации в вашу копилку знаний.

Поговорим сегодня об издержках. Узнаем, что это такое, какими они бывают, и как рассчитываются.

Определение — что такое издержки

В классической художественной литературе часто можно встретить выражение подобного типа: «В путешествии он поиздержался, и потому вынужден был вернуться домой». Прочитав фразу, мы понимаем, что человек потратил все или почти все деньги в путешествии.

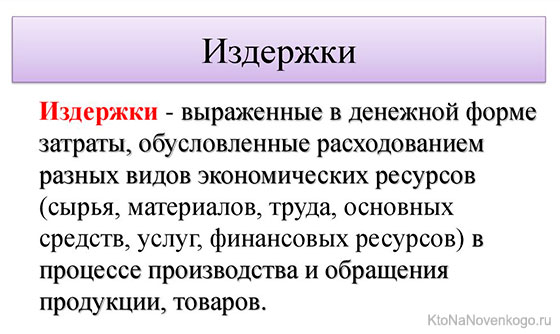

Вот и простое объяснение слову «издержки» – это траты, расходы.

В экономике и бухгалтерии «издержки» – это термин, который определяет расходы, понесенные в процессе производства какой-либо продукции или при предоставлении какой-либо услуги.

Простой пример: фермер содержит перепелов для продажи перепелиных яиц. В ходе своей деятельности он покупает корм для птиц, платит нанятому работнику за уборку птичника, работнице – за кормление пернатых, оплачивает электроэнергию, затрачиваемую на обогрев помещений.

Все эти расходы – это издержки производства или себестоимость продукции («себе» и «стоимость», т.е. реальная стоимость). Как правило, они рассчитываются на единицу продукции. В нашем примере – на 1 перепелиное яйцо. Допустим, себестоимость 1 яйца = 1 руб.

Фермер сдает продукцию в магазин по цене 3 руб. за штуку. То есть он имеет прибыль с каждого яйца = 2 руб., но это уже детали. Главное мы определили: издержки = себестоимость.

Вывод: издержки – это материальные затраты на производство единицы товара (предоставление услуги), выраженные в денежном эквиваленте.

Зачем нужно рассчитывать издержки?

Все очень просто: как мы уже разобрали, отпускная стоимость товара = себестоимость товара + прибыль производителя.

Следовательно: минимизируются издержки на производство → уменьшается себестоимость (при прежней отпускной стоимости товара) → прибыль увеличивается! А это именно то, чего добиваются все, кто занимается коммерческой деятельностью.

Вывод: рассчитав издержки и минимизировав их, можно увеличить прибыль.

Как их минимизировать

Если не вдаваться в тонкости экономики и бухучета, то алгоритм таков:

следует разложить их по статьям расходов, а затем попытаться понять, что и на сколько можно сократить.

Вспомним наш пример с фермером. Себестоимость яйца составляла 1 рубль. Раскладываем понесенные издержки по отдельным статьям:

- корм = 0,3 руб.;

- аренда птичника = 0,1 руб.;

- оплата электроэнергии = 0,1 руб.;

- топливо на транспортировку = 0,1 руб.;

- амортизация автомобиля = 0,1 руб.

- заработная плата работникам = 0,3 руб.

Анализируем затраты и приходим к выводу, что можно минимизировать одну из наиболее затратных статей расходов – корм. Его можно покупать дешевле у других поставщиков. Тогда мы сэкономим 0,1 руб. затрат на 1 яйцо.

Следовательно: себестоимость яйца уменьшится и будет не 1 руб., а 0,9 руб. → прибыль (при прежней отпускной цене) станет не 2 руб. на 1 яйцо, а 2,1 руб. В месяц фермер сдает в магазин 30 тыс. яиц, значит, его прибыль увеличится на 3000 руб. в месяц. Вот такая полезная арифметика.

Виды издержек производства — постоянные и переменные

Все их можно разделить на 2 группы:

- Постоянные издержки (прямые). К таковым относятся затраты, которые не зависят от объема выпускаемой продукции. Это:

- стоимость аренды офиса и производственных помещений;

- заработная плата руководителей, ведущих специалистов и бухгалтерии;

- амортизационные отчисления;

- выплата кредитов.

- Переменные издержки (косвенные). Это расходы, которые производитель несет непосредственно при производстве своей продукции:

- закупка сырья, материалов;

- заработная плата работников, занятых в процессе производства;

- оплата энергоресурсов, водных ресурсов и т.д.

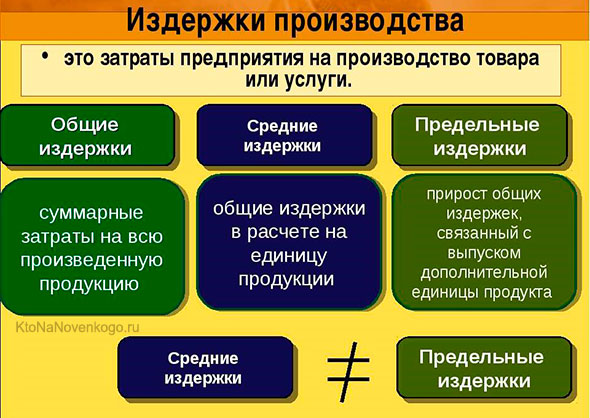

Общие (совокупные) издержки предприятия (кампании, организации) = Постоянные + переменные.

Предельные издержки — это мера эффективности производства

Экономический анализ – это наиболее действенный способ повысить эффективность хозяйственной деятельности фирмы. Одним из важных инструментов этого анализа является расчет показателя предельных издержек (ПИ).

Предельные издержки – это прирост затрат на производство дополнительной единицы продукции в денежном выражении.

Данный показатель демонстрирует, сколько заплатит предприятие за производство дополнительной единицы товара. Изготовление дополнительной единицы продукции не увеличивает постоянные издержки, поэтому при анализе используются только величины переменных на единицу товара.

Какие выводы можно сделать из величины предельных издержек (ПИ):

- если ПИ < переменных издержек на единицу продукции, то изготовление дополнительной единицы продукции снижает общие затраты;

- если ПИ > переменных на единицу продукции, то изготовление дополнительной единицы увеличивает общие затраты;

- если ПИ = переменным на единицу продукции, то изготовление дополнительной единицы практически не влияет на размер общих затрат.

Кроме того, предельные издержки показывают, какую предельную (дополнительную) прибыль (или предельный убыток) может получить кампания при производстве дополнительной единицы продукции.

Прибыль максимальна, пока ПИ ≤ переменным издержкам на единицу продукции. Можно сформулировать иначе:

пока доход от продажи дополнительной единицы товара превышает дополнительные издержки на его производство, прибыль будет увеличиваться.

Как только эти показатели сравняются – прибыль достигнет максимально возможного предела.

Вывод: анализ предельных издержек позволяет руководству кампании (предприятия, фирмы) оперативно принимать решение о наращивании или о сокращении объема производства с целью оптимизации его прибыльности.

Альтернативные издержки как метод принятия решений

В процессе хозяйственной деятельности любой кампании возникают ситуации, когда нужно выбрать тот или иной вариант возможного использования ресурсов.

Например, предпринимателю необходимо определить, в какой из двух видов деятельности оптимально инвестировать свободные денежные средства, или же фермеру нужно выбрать, каким видом птицеводства заниматься.

Как решить эти дилеммы? Все очень просто: нужно просчитать упущенную выгоду при выборе альтернативного варианта, т.е. определить альтернативные издержки.

На примере это выглядит так: фермеру, выбирающему вид птицеводства для развития предпринимательства, необходимо просчитать объем прибыли, которую он может потерять при выборе перепелиного направления, а затем провести те же расчеты для куриной направленности бизнеса.

Потом нужно сравнить полученные величины и выбрать тот вариант, показатель неполученного дохода которого выше или альтернативные издержки которого меньше.

В этой статье затронуты лишь основные обобщенные моменты темы «Издержки производства». В экономической науке все это рассчитывается по специальным формулам и сложным графикам.

Читайте наш блог, и вы будете знать немного больше, чем другие.

Автор статьи: Елена Копейкина

Комментарии и отзывы (5)

чтобы писать статью об экономических дефинициях, нужно в них разбираться.

помимо производственных расходов (части себестоимости) предприятие несет также расходы, связанные со сбытом и продвижением, которые также включаются в себестоимость (в пределах установленных законодательством нормативов)

и вообще уже более 15 лет термины «издержки» и «затраты» употреблять некорректно. правомерен лишь один термин — «расходы»

Слишком всё идеально, в жизни так не бывает, птица ведь тоже дохнет и совсем неожиданно, значит новая статья расходов возникает, ещё пожарный инспектор придёт и выпишет предписание привести пожарную безопасность в надлежащее состояние. Слишком много нежданчиков во всем этом, потому большинство стартапов разоряются.

Такое понятие, как издержки, применяется больше в сфере бизнеса. В быту это называется по другому.

А где гарантия, что более дешёвый корм придется птице по нраву? Вот не станет клевать, придется старый закупить, в итоге издержки увеличатся.

Бизнес снижает издержки либо за счёт ухудшения качества производимой продукции, либо просто перекладывает их на потребителя, второй способ очень выгоден монополистам.

Ваш комментарий или отзыв