Что такое прибыль и каковы ее виды — валовая, чистая, маржинальная и другие

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Сегодняшний наш рассказ – про прибыль. Определим, что это такое и какие виды прибыли существуют.

Узнаем, как рассчитывается каждая из разновидностей, где и для чего эти данные используются.

Все это будет показано на конкретных простых примерах с приведением числовых расчетов для большей наглядности.

Особо важна эта тема для начинающих бизнес и тех, кто хочет получить новую для себя информацию.

Определение — что такое прибыль

Прибыль – это основной показатель оценки хозяйственной деятельности предпринимателя (физического или юридического лица). Получение прибыли – цель любого бизнеса.

Рассмотрим на примере: ИП Иванов открыл мини-пекарню. Для этого он арендовал помещение, взял на работу пекаря и продавца, закупил сырье для изготовления пирожков, оборудование для замеса теста и выпечки, т. е. понес затраты.

Продажа пирожков приносит ежедневную выручку. Так как ИП Иванов имеет выручку только от продажи пирожков, то она же и является доходом (если бы он продавал еще и разливной кофе, то доходом являлась бы сумма выручки от пирожков и выручки от кофе).

Сам по себе доход не является прибылью, и предприниматель не может положить ее в карман или направить на расширение бизнеса, т. к. по истечении определенного времени необходимо будет вновь оплатить аренду, выдать зарплату рабочим, закупить сырье и заплатить налоги.

Следовательно, у ИП Иванова останется прибыль, равная «доходы минус затраты».

Вывод: прибыль – это разница между суммарными доходами и суммарными затратами на получение этих доходов в денежном выражении.

Стоит отметить, что реальное движение денег при ведении бизнеса и расчетная прибыль — это разные вещи. Предприятие может быть прибыльным, но иметь сложности с деньгами (даже находиться в состоянии технического дефолта). Или, наоборот, деньги у фирмы могут быть, но по факту бизнес не будет прибыльным.

Движение денег считают отдельно. В результате этих расчетов у нас получается остаток денежных средств за отчетных период (месяц, квартал, год), который может быть и отрицательным.

А прибыль считается отдельно (за отчетный период) и полученные цифры будут различаться, ибо для расчетов используются разные методы. Прибыль считается методом начисления, а деньги — кассовым.

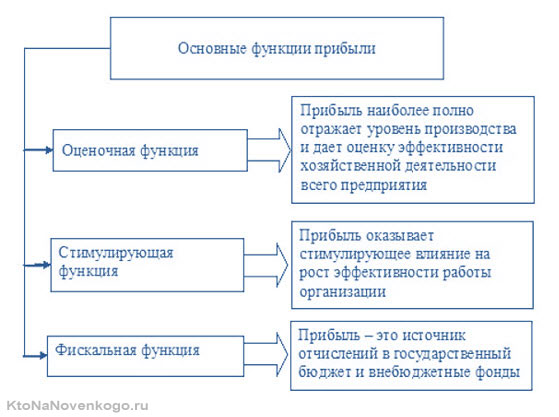

Функции прибыли как экономического показателя

Прибыль – это не только деньги, которые предприниматель может с чистой совестью положить себе в карман. Прибыль имеет и другие важные функции в развитии бизнеса:

Простыми словами прибыль — это отличный маркер успешности бизнеса и хороший повод для стимуляции приложения еще больших усилий для ее увеличения.

Это некая обратная связь, позволяющая выбрать наиболее выгодные направления бизнеса, являющиеся более прибыльными.

Виды прибыли — валовая, операционная и чистая

В предыдущем разделе мы рассмотрели обобщенное понятие прибыли. Общая формула ее расчета такова:

П = ∑Д — ∑Р

где:

- — П – прибыль,

- — Д – доход (а ∑Д — означает суммарные доходы за отчетный период),

- — Р – расход (а ∑Д — суммарные расходы за тот же период).

В экономической науке принято расширенное толкование прибыли, в зависимости от аспектов, в разрезе которых рассматривается данный термин. Далее проанализируем наиболее часто используемые для анализа виды прибыли.

Валовая прибыль

При исчислении валовой прибыли (Пв) учитываются только расходы на осуществление рабочего процесса (Ррп).

Следовательно:

Пв = ∑Д — ∑Ррп

Вспомним пример про ИП Иванова: Пв от продажи 1 пирожка = (цена пирожка) – (себестоимость пирожка). В себестоимость (затраты на изготовление) включены: аренда, зарплата, сырье, коммунальные услуги.

Если цена пирожка = 20 рублей, а себестоимость = 10 рублей, то валовая прибыль от продажи 1 пирожка составляет 10 рублей. При продаже 36000 пирожков в год (по 3000 штук в месяц) Пв = 36000 х 10 = 360000 (руб.).

Показатель валовой прибыли используется для анализа рентабельности (выгодности) каждого из направлений бизнеса, если их у предпринимателя несколько.

Также используется банками при рассмотрении заявки юридического лица на кредит как показатель его кредитоспособности, поэтому валовую прибыль еще называют банковской.

Операционная

Операционная прибыль (По) – это разница между валовой прибылью (Пв) и операционными расходами (Ро).

К таковым относятся дополнительные затраты на обеспечение основной деятельности компании, но отличные от затрат, формирующих себестоимость готовой продукции.

Если рассматривать пример с пекарней ИП Иванова, то в его деятельности операционными расходами будет являться зарплата продавцу (10000 руб. в месяц, 120000 – в год), частично коммунальные расходы (не связанные с процессом производства) (2000 руб. в месяц, 24000 в год), одноразовые бумажные пакеты и стаканчики (1000 руб. в месяц, 12000 в год).

Формула исчисления операционной прибыли:

По = Пв — ∑Ро

Применительно к нашему примеру: По = 360000 (рассчитывали в разделе «Валовая прибыль») – (120000 + 24000 + 12000) = 360000 – 156000 = 204000 (руб.).

Есть отличный короткий ролик, поясняющий разницу между валовой, операционной и чистой прибылью (о последней речь пойдет ниже):

Чистая прибыль

При расчете чистой прибыли учитываются все возможные издержки, которые имели место при изготовлении товара.

Чистая прибыль (Пч) – это суммарный доход от бизнеса (Д) за вычетом всех явных расходов (Ря). К таковым относятся: издержки на производство, налог на прибыль, выплата кредитов, отчисления на развитие бизнеса, представительские расходы и т. д. Следовательно:

Пч = ∑Д — ∑Ря

Вернемся к ИП Иванову: себестоимость пирожка = 10 руб., прочие расходы составляют 2 рубля на пирожок. Следовательно, Пч от продажи 1 пирожка составляет: 20 – (10 + 2) = 8 (руб.). При продаже 36000 пирожков в год: Пч = 36000 х 8 = 288000 (руб.).

Чистая прибыль используется в формировании бухгалтерского баланса, при начислении дивидендов инвесторам . Это главный показатель эффективности хозяйственной деятельности коммерческой компании.

Маржинальная, нераспределенная и балансовая прибыли

Маржинальная

Маржинальная прибыль (Пм) – это сумма доходов (Д) за минусом переменных расходов (Рп). К переменным издержкам относят те расходы, которые исчезли, если бы компания остановила свою хозяйственную деятельность (но не закрылась). Переменные расходы + постоянные расходы = общие расходы.

Вернемся к ИП Иванов: допустим, он на месяц остановил пекарню. В результате затраты его ИП сократились бы на сумму, состоящую из следующих слагаемых: зарплат пекаря и продавца, затрат на закупку сырья, частично – на коммунальные расходы.

Формула:

Пм = ∑Д — ∑Рп

Следовательно, в нашем примере маржинальная прибыль за месяц составит (при условии, что в месяц продается 3000 пирожков): Пм = (3000 (пирожков) х 20 (руб. за пирожок)) – (20000 (руб. на зарплаты) + 15000 (руб. затрат на сырье для 3000 пирожков) + 10000 (руб. на коммунальные расходы)) = 60000 – (20000 + 15000 + 10000) = 60000 – 45000 = 15000 (руб.).

Маржинальная прибыль показывает, насколько рентабельным (экономически выгодным) является конкретное направление хозяйственной деятельности коммерческой компании.

Допустим, ИП Иванов не только печет и продает пирожки, но и варит и продает кофе, а также надувает и продает воздушные шарики. Вычислив маржинальную прибыль по каждому из этих видов деятельности, можно выявить наиболее доходное направление.

Нераспределенная

Нераспределенная прибыль (Пн) – это часть прибыли, оставшаяся на балансе организации после того, как выплачены налоги и прочие обязательные платежи, в том числе дивиденды (ДВ).

Ее еще называют аккумулированной прибылью, потому что она не тратится, а накапливается на балансе нарастающим итогом с прошлых периодов (Пнпп). Дивиденды за прошлый год выплачиваются в начале текущего из нераспределенной прибыли прошлых периодов.

Следовательно, нераспределенная прибыль в балансе – это:

Пн = Пнпп + Пч – ДВ

Нераспределенная прибыль рассчитывается по итогам года и распределяется только с совместного решения собственников компании на следующие нужды:

- на развитие производства;

- приобретение новых активов;

- выплату дивидендов;

- в резервный фонд компании.

Рассмотрим наш пример: допустим, ИП Иванов работает второй год. За прошлый год его Пнпп составила 50000 руб., дивидендов ему платить не нужно, поэтому: Пн = 50000 (руб. Пнпп) + 288000 (руб., Пч, рассчитывали в разделе «Чистая прибыль») = 338000 (руб.).

Балансовая

Балансовая прибыль (Пб) – это сумма валовой прибыли от основной деятельности (Пв) и прибыли от прочих коммерческих операций (Ппр) за вычетом расходов на налоги (Н), расходов на получение Ппр (Рппр) и остаточной стоимости основных средств компании (ОС). Показатели балансовой прибыли используются как база для налогообложения.

Пб = Пв + Ппр – Н – Рппр – ОС

Воспользуемся для примера расчета годовой балансовой прибыли нашим примером с пекарней ИП Иванова:

- Пв (рассчитали в разделе «Валовая прибыль») = 360000 (руб.);

- Ппр (допустим, дал 3 консультации по 500 руб.) = 1500 (руб.);

- Н составили 100000 (руб.);

- Рппр (затраты на объявление о консультации) = 100 (руб.);

- ОС (износ основных средств составил 5 %, начальная стоимость = 100000 руб.) = 100000 – 5 % = 95000 (руб.).

Подсчитаем балансовую прибыль: Пб = 360000 + 1500 – 100000 – 100 – 95000 = 166400 (руб.).

Бухгалтерская и экономическая виды прибыли

Бухгалтерская

Бухгалтерская прибыль (Пбух) – это сумма доходов (Д) от предпринимательской деятельности, подтвержденная бухгалтерскими документами, минус сумма явных расходов (Ря), отраженная в бух. учете. На основании рассчитанной бухгалтерской прибыли сводится бухгалтерский баланс коммерческой организации.

Формула:

Пбух = ∑Д — ∑Ря

Экономическая

Экономическая прибыль (Пэ) – это чистая прибыль (Пч) за вычетом неявных расходов (издержек) (Рня). К неявным издержкам относят неполученный доход. Например, все тот же ИП Иванов вложил свой личный 1 миллион рублей в развитие своей пекарни, а не положил их в банк под 10 % годовых.

Это значит, что он не получил доход, равный 100 тысяч рублей за год. Это и есть неполученный доход или неявные издержки. Показатель экономической прибыли наиболее достоверно отражает экономическое положение коммерческой компании за отчетный период.

Формула:

Пэ = Пч — ∑Рня

Важно: экономическая прибыль всегда меньше или равна чистой прибыли. Применительно к нашему примеру: экономическая прибыль ИП Иванова в год составит (чистую прибыль мы рассчитали раньше): Пэ = 288000 (руб. чистая прибыль) – 100000 (руб. неполученный доход) = 188000 (руб.). Логично, что вложение денег в расширение бизнеса повлечет увеличение доходов в дальнейшей деятельности, но по итогам анализируемого года данная инвестиция существенно уменьшила экономическую прибыль от бизнеса.

Экономическую прибыль можно рассчитать и другим способом, расписав формулу чистой прибыли:

Пэ = Пч — ∑Рня = (∑Д — ∑Ря) — ∑Рня

Применим формулу для нашего примера с пекарней ИП Иванова: Пэ = (20 (руб. цена пирожка) х 36000 (пирожков в год)) – (12 (руб. явные издержки на 1 пирожок) х 36000 (пирожков в год)) – (100000 (руб. неполученная выгода) = 720000 – 432000 – 100000 = 188000 (руб.).

Краткий вывод

Прибыль – понятие вариативное. Для ее расчета в коммерческой организации берется тот алгоритм вычисления, который необходим в разрезе конкретной задачи.

Например, для подсчета размера дивидендов рассчитывают чистую прибыль, для определения кредитоспособности – валовую, а для налогообложения – балансовую.

Автор статьи: Елена Копейкина

Комментарии и отзывы (1)

У любого бизнеса ещё и срок окупаемости существует, не может же сразу прибыль идти.

Раз Петров закупил оборудование, арендовал помещение, то это всё обходится в немалые суммы, там как начнёшь считать, так выйдет, что каждый пирожок рублей сто должен стоить, но за сто не продашь, поскольку конкуренты продают за 80, так вот и окажется, что прибыль светит лет через десять и это в лучшем случае, а формулы все правильные, но только для идеальной системы.

Ваш комментарий или отзыв