Что такое капитализация — определение, виды (капитализация процентов, компаний, криптовалют)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Все приблизительно знают, что такое капитал, а вот что такое капитализация, догадываются немногие. Поэтому в этой статье рассмотрим данный вопрос подробней.

Проанализируем, что означает этот термин, где применяется, и какие виды капитализации бывают.

Определение капитализации — что это

Рассмотрим простой пример: допустим, у вас есть определенная сумма денег, обозначим ее X. С целью получения дохода вы кладете ее на счет в банке, за что банк начисляет определенные проценты, обозначим их Y. Вы вправе (в зависимости от условий договора с банком):

- забрать свой вклад с «приросшими» процентами: X + Y;

- забрать только проценты, оставив основную сумму на счету: Y;

- не трогать основную сумму и начисленные проценты: 0.

Часто банковские организации, в случае, если клиент не планирует забирать свой вклад и проценты на него (X + Y), предлагают клиенту дополнительный бонус – начисление процентов на уже начисленные ранее, но не взятые им у банка, обозначим их Z.

В итоге на счету по истечении определенного срока оказывается не (X + Y), а (X + Y + Z). В следующем календарном периоде процесс повторится, только базой для расчета процентов будет браться не X или (X + Y), а (X + Y + Z).

Процесс начисления процентов на проценты называется капитализацией процентов на счете по вкладу, т. е. увеличением капитала.

Если же говорить об этом понятии в более глобальном масштабе, то ему можно будет дать такое вот определение:

Капитализация – это приумножение материальных средств путем преобразования дохода или его части в дополнительные материальные средства.

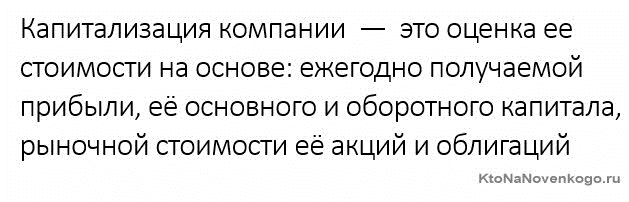

Если же речь идет о компании (фирме), то тут данный термин приобретает несколько иной смысл:

Ну и, наконец, дадим определение рыночной капитализации компании:

Приведенная выше схема расчета процентов является частным случаем, ибо банковская сфера не единственная, где это дело применяется. Но именно тема банковских вкладов является наиболее близкой большинству обычных людей, поэтому с нее и начнем.

Проанализируем на конкретных примерах процесс капитализации процентов банковских вкладов, ну а уже потом узнаем, где еще используется это понятие.

Капитализация вкладов — что это такое

Рассмотренная выше схема капитализации процентов банковского вклада может быть ежемесячной, ежеквартальной или ежегодной. Условия определяются банком и предлагаются клиентам.

Очевидно, что основным условием начисления сложных процентов является неприкосновенность вклада и начисленных процентов. Поэтому данный банковский продукт выгоден только тем клиентам, которые готовы ждать и не забирать со счета заработанные проценты.

Капитализация процентов на счете по вкладу — пример расчета

Схему начисления сложных процентов по банковским вкладам мы рассмотрели в предыдущем разделе. Попробуем проверить ее на практическом примере.

Допустим, вы открыли банковский вклад под 7 % годовых на обычных условиях (без капитализации) и положили на него 50 000 рублей. Тогда через год вы получите: 50000 + 7 % = 53500 (руб.).

Даже если вы не будете снимать проценты, то к вашему счету на следующий год добавится только 3500 руб., как и в прошлом году, т. е. снять при закрытии счета вы сможете: 50000 (руб. ваш вклад) + 3500 (руб. – это проценты за 1 год) + 3500 (руб. – это проценты за 2-й год) = 57000 (руб.).

Что же произойдет, если вы открыли счет с капитализацией процентов? Через год на вашем счету (как и при стандартном варианте договора) будет: 50000 + 7 % = 53500 (руб.). Если вы не заберете вклад и начисленные проценты, то за два года проценты составят уже: 7245 (руб. – это 7 % от (50000 + 3500)). Т. е. при закрытии счета через 2 года вы сможете забрать: 50000 (руб. ваш вклад) + 7245 (руб. процентов за 2 года) = 57245 (руб.).

Разница суммы дохода клиента в разобранных нами примерах не очень велика, но если размер вклада значителен, то и прибыль составит внушительную сумму.

Можно сделать вывод о зависимости доходности вклада с капитализацией от нескольких факторов:

- от размера вклада. Больше вклад – выше суммарное исчисление процентов;

- от процентной ставки, установленной банком;

- от длительности вложения. Чем дольше «работает» счет клиента, тем выше его доход;

- от периодичности начисления процентов. Чаще начисление – выше сумма дохода.

Общая формула вычисления доходности вкладов по сроку на 1 год с капитализацией:

Zитоговая = Zисходная х (1 + C)T

где:

- Z – сумма вклада (итоговая или исходная);

- C – процентная ставка в десятичном выражении, т. е. проценты, деленные на 100.

Например, если ставка 7 %, то С = 7 / 100 = 0,07;

- Т – количество лет, на который заключен договор вклада.

Применим формулу для нашего примера по вкладу с капитализацией на 2 года:

Xитоговая = 50000 х (1 + 0,07)2 = 50000 х 1,14 = 57245 (руб.)

Калькулятор сложных процентов

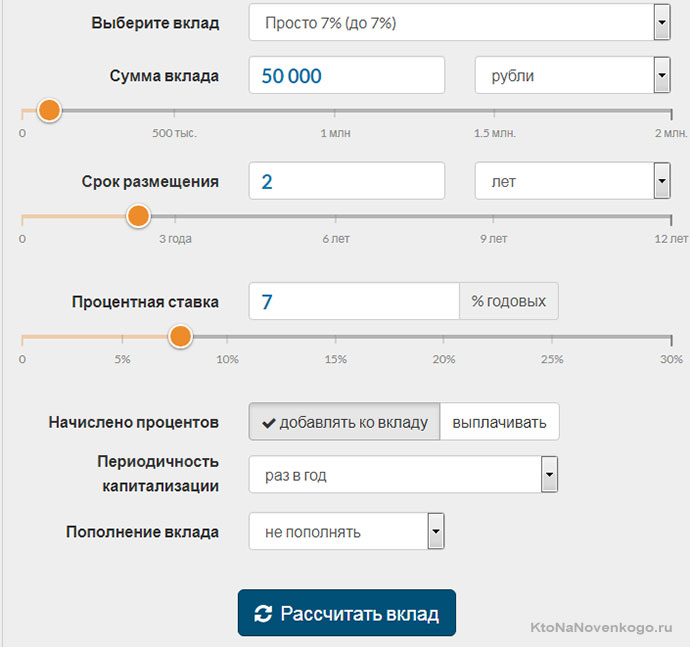

Расчет предполагаемой доходности вклада можно сделать самостоятельно, как мы выполнили это ранее, но можно доверить калькулятору на сайте банковской организации. Проверим наши расчеты с помощью калькулятора сложных процентов на сайте Сбербанка.

Для этого нужно пройти по ссылке: http://calc-deposit.ru/calc/sberbank#result. Затем ввести наши исходные данные и кликнуть по кнопке «Рассчитать вклад»:

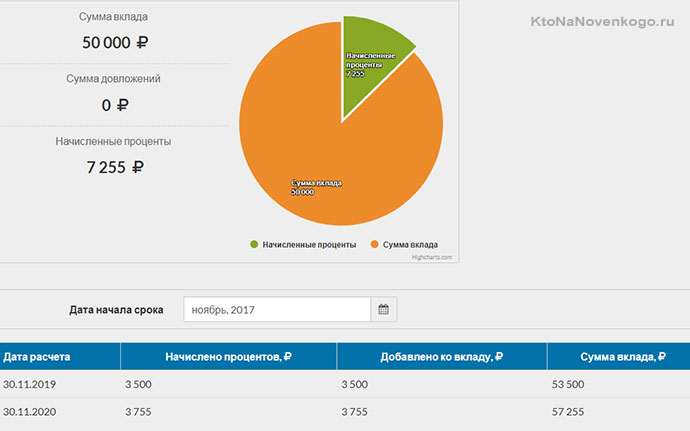

После этого мы увидим результаты расчета:

Примечание: сумма, рассчитанная по формуле, и сумма, полученная при вычислении на онлайн-калькуляторе, немного отличаются (на 10 руб.). Это следствие того, что онлайн-калькулятор учитывает дополнительные моменты, а именно: коэффициент инфляции, налог на доходы и прочую конкретику данного банковского продукта.

Капитализация компаний

Каждая коммерческая компания, всякий бизнес имеют свою стоимость, как и любой товар.

Стоимость компании на рынке в определенный момент времени называется капитализацией компании.

Рассматривая частный случай компании, которая является акционерной и размещает свои акции на фондовом рынке. Определить ее капитализацию довольно просто. Достаточно узнать общее количество акций, выпущенных данной организацией, и умножить это количество на рыночную стоимость одной акции в настоящий момент.

Если же компания не является акционерной, то ее капитализацию можно определить по одному из следующих методов:

- по размеру прибыли (чаще всего берут ее годовой показатель);

- по размеру суммы основного (средства производства и прочий актив, не вступающий в процесс обращения) и оборотного (инвестиции в текущее производство) капитала.

Капитализация, как показатель успешности компании, не достаточно объективно показывает экономическое состояние фирмы. Ведь ее значение актуально лишь на момент анализа.

Например, сегодня акция компании Х стоит 10 долларов, а завтра только 5, следовательно, показатели этой компании сегодня и завтра будут отличаться ровно в 2 раза.

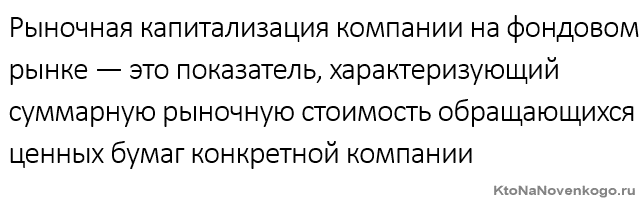

Капитализация фондового рынка

Фондовый рынок – это площадка, на которой покупаются и продаются ценные бумаги (акции, векселя, облигации и т. д.). Общая рыночная стоимость этих бумаг в определенный момент времени называется капитализацией фондового рынка.

Этот показатель позволяет оценить состояние экономики государства в целом или отдельных отраслей его экономики. Чем выше показатель, тем устойчивее экономическое положение в стране.

Капитализация криптовалют

Криптовалюта – это виртуальные денежные средства, являющиеся альтернативным вариантом денег, ценных бумаг, но при этом не имеющие своего воплощения в реальных документах. Свой жизненный цикл электронная валюта начинает и проходит в недрах компьютерных систем.

Чтобы было понятно, о чем пойдет разговор далее, на «пальцах» объясню суть «криптовалютизации». Допустим, есть старатели, которые добывают золото. Они его находят, вымывают из золотосодержащих пород, потом продают. Далее золото начинает свое путешествие из рук в руки: кто-то его покупает, кто-то продает.

При этом оно, в силу различных факторов, дешевеет или дорожает. Если дорожает, то, продав его, владелец может получить большее количество денег, т. е. золото «прирастает» прибылью, происходит капитализация.

Докапитализация криптовалют происходит по описанной выше схеме: компьютерные программы «изыскивают» определенную монету в недрах программного обеспечения (ПО). Владелец этого ПО вправе продать свои виртуальные деньги кому угодно.

Так начинается независимая «жизнь» электронных денег: их можно продать, купить или хранить. Как и любой другой товар, криптовалюта может дешеветь или дорожать. Если цифровые деньги увеличиваются в цене, то их владелец получает определенную прибыль.

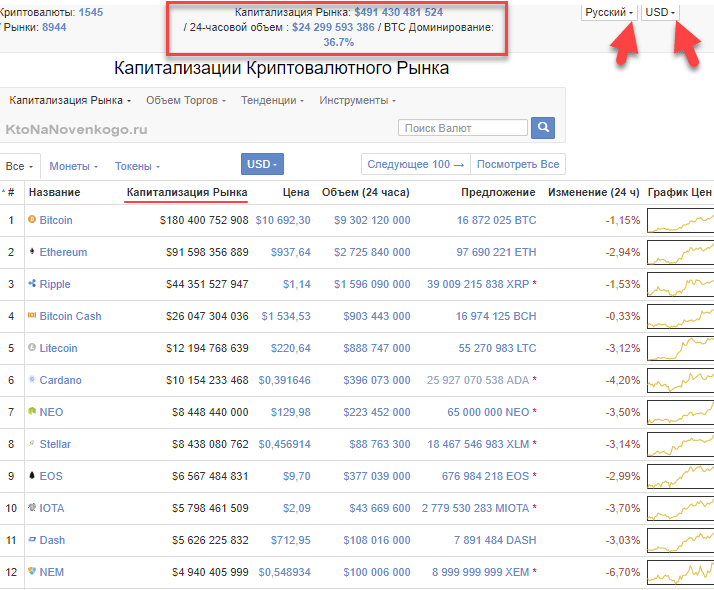

Пожалуй, самая популярная сегодня криптовалюта – это биткоин. Посмотрим на рисунке его общую капитализацию на сегодняшний день:

Все остальные криптовалюты можно оценить на сайте CoinMarketCap:

Если вам интересно, что означают те или иные экономические термины, читайте наш блог!

Комментарии и отзывы (1)

Капитализация процентов на банковский вклад всё же не очень существенная, рисковать же, держа сумму вклада выше размера застрахованной суммы, я бы не стал, потому придется большой капитал раскидывать по разным банкам, но у разных банков разные условия по вкладам, у многих капитализация даже не предусмотрена.

Сейчас и сами проценты очень снизились, даже стали ниже инфляции, получается, что мы как бы выдаём кредит банку под очень низкий процент, да ещё и без капитализации, что совсем невыгодно.

Ваш комментарий или отзыв