Что такое карта Халва — что она дает и в чем подвох карты рассрочки от Совкомбанка

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Карта рассрочки Халва выпущена в 2017 году, поэтому пользователи уже успели составить своё мнение об этом интересном банковском продукте, и на собственном опыте выяснить его преимущества и подводные камни.

Сегодня мы привыкли к различным банковским картам: финансово-кредитные организации предлагают самые разные варианты карт, условий пользования и дизайнов.

ПАО «Совкомбанк» предложил свой вариант — карту рассрочки с интересным названием Халва Если клиент хочет покупать товары без переплаты и первоначального взноса, и оплатой частями, карта будет ему интересна.

В магазинах, являющихся партнёрами банка можно совершать покупки с рассрочкой платежей (см. что такое рассрочка), и не выплачивать при этом дополнительных процентов.

Чтобы оформить карту, можно зайти на официальный сайт «Совкомбанка». Если же пользователь предпочитает личное общение с операторами, карту Халва он может заказать в офисе банка.

Но прежде чем воспользоваться этим оригинальным продуктом, нужно выяснить, как им пользоваться, какие у него имеются плюсы и минусы, и в чём может быть подвох у карты Халва.

Что такое карта Халва и что она дает своим пользователям

Сам проект родился в Белоруссии, там карты рассрочки действуют уже 6 лет. Но в России первооткрывателем стал именно Совкомбанк. У него появились и последователи. Например, банк «QIWI» предлагает карту рассрочки «Совесть» с похожими условиями. Ещё один проект — #вместоденег от Альфа-Банка.

Халва — это карта, одновременно являющаяся дебетовой и кредитной сразу. Основная её особенность в том, что она даёт рассрочку от 1 месяца до года.

В чём плюсы карты для пользователей:

- Понравившийся товар можно купить сразу, не понадобится долгий период накопления, или оформление кредита.

- При соблюдении всех условий, дополнительные проценты за рассрочку не берутся: платить нужно будет точно по ценнику.

- Полноценная банковская карточка включает в себя все преимущества стандартной дебетовой карты, например, экономия времени, оперативность, безопасность.

- К ним же добавляются и преимущества кредитной карты, с возможностью пользоваться деньгами банка.

Для партнёров банка у карты тоже есть большой плюс – это новые клиенты, ведь пользователь пойдет за нужным ему товаром именно в магазин, участвующий в проекте. А клиент – это дополнительный товарооборот, а значит, и прибыль.

Сам банк также получает новых клиентов, заинтересовавшихся предложением. Если же клиенты оказались легкомысленными, и не соблюдают сроки погашения рассрочки, то прибыль у банка возрастает ещё и за счёт начисленных процентов.

Партнёры (магазины) еще и перечисляют банку проценты.

Условия получения карты рассрочки

Чтобы воспользоваться предложением, нужно быть гражданином России в возрасте от 20 до 80 лет. Это важно: пользование картой доступно для пенсионеров.

Обязательно наличие постоянного места работы, на котором пользователь отработал не менее 4 месяцев. А также регистрация в течение не менее 4 месяцев в населённом пункте, который обслуживается Совкомбанком. У пользователя должен быть свой мобильный телефон. Больше никаких требований к пользователю нет.

В общем случае карта оформляется только по паспорту, однако банк может запросить и какие-либо дополнительные документы по своему усмотрению. Например, подтверждающие доход. Как только получение Халвы одобряется банком, пользователь получает пин-код.

Халва работает с системой MasterCard, и подключена к технологиям бесконтактных платежей (PayPass).

Тарифы карты Халва от Совкомбанка (с 02 .03.2018 г.)

| 1 | Комиссионный сбор за открытие счёта и его ежегодное обслуживание | Нет |

| 2 | Срок действия | 10 лет |

| 3 | Кредитный лимит | Максимальный — 350 000 руб. |

| 4 | Если минимальный ежемесячный платёж не выполнен или просрочен | 19 % годовых от суммы задолженности |

| 5 | Комиссия за задолженность | 36 % годовых на сумму, по которой превышен лимит |

| 6 | Минимальный ежемесячный платеж | Рассчитывается индивидуально, с учётом сделанных покупок |

| 7 | Наличные из кредитного лимита | Нет |

| 8 | Наличные из собственных средств на карте | Без комиссии |

Карта – не именная и не требует активации, то есть пользоваться в полном объёме ей можно сразу же после получения.

Как пользоваться Халвой, чтобы не пришлось платить лишнее

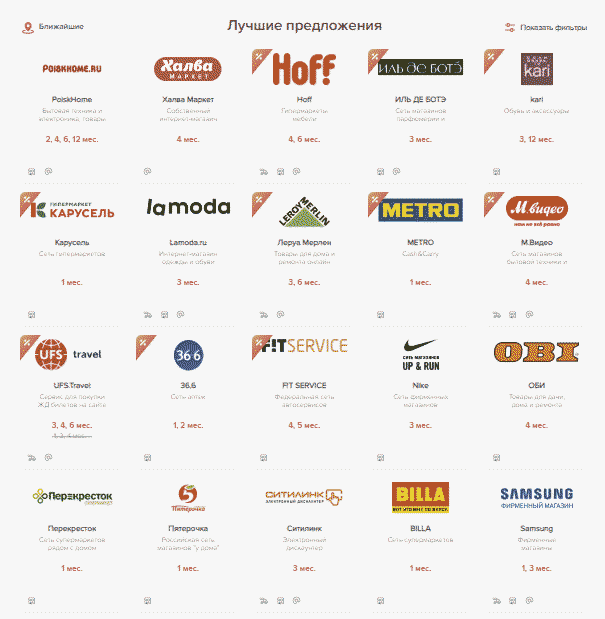

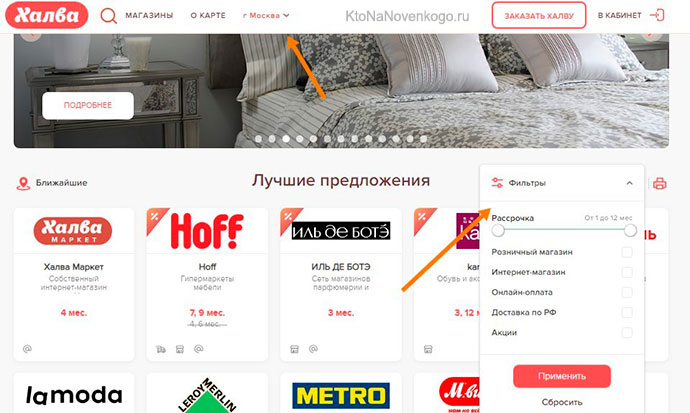

Рассрочка по карте предоставляется не на все товары, а только на те, что приобретены в магазинах, являющихся партнёрами банка. Узнать о том, какие именно магазины – можно на сайте карты Халва. Там весь список поделен на блоки по видам товаров. Например, отдельно продукты, аптеки, мебель, путешествия.

Вместе со списком магазинов указывается и информация по акциям. Отмечена возможность приобретать товары онлайн, и сроки рассрочки. Они в разных магазинах и на разные товары могут быть различными, так что на это следует обратить особое внимание.

Если магазина нет в списке, это не значит, что в нём нельзя расплачиваться Халвой. Это значит, что в нём нельзя расплачиваться кредитными деньгами, а собственными можно, как и с любой дебетовой картой.

Итак, пользователь делает покупки в магазинах – партнёрах, при этом сумма покупки не берётся сразу целиком, а равномерно делится на весь период предоставленной рассрочки от конкретного магазина.

Ежемесячный платёж, сформированный за месяц, нужно оплатить в определённый срок. Следить за покупками и платежами можно в специальном приложении, или в личном кабинете.

Для владельцев Халвы действует кэшбек, при котором часть стоимость покупки (но только сделанной на собственные средства) возвращается на карту в виде баллов.

Осталось выяснить, чего больше у Халвы: Плюсов или минусов

Плюсы очевидны:

- Пользователь покупает понравившиеся товары с рассрочкой. И при своевременном погашении это обходится без переплат и процентов.

- Длительный срок действия карты – 10 лет. Всё это время сохраняется бесплатное обслуживание.

- Оптимальная сумма кредитного лимита.

- Более 100 тысяч магазинов — партнёров, расположенных по всей России.

- Довольно большие проценты на остаток на счету, от 6,5 до 7,5%.

- Наличие кэшбека.

Минусов тоже немало. В чём же может быть подвох при использовании Халвы?

- Само наличие списка магазинов — партнёров, он по определению ограничен.

- Карточку могут выдать не всем, отказ в достаточно большом проценте случаев практикуется для любых кредиток, и халва – не исключение.

- Все выгоды карты можно оценить при совершении крупных покупок, а таких обычно немного.

- Среди отрицательных отзывов частые жалобы на назойливых сотрудников банка, которые часто звонят с вопросами о том, почему рассрочка используется недостаточно активно.

- Другая серия отрицательных отзывов – о недостаточно компетентной работе колл-центра.

Памятка пользователю Халвы

Банк не будет разбираться, почему платёжка пришла с опозданием, он начисляет штраф, а пользователь будет вынужден его оплатить. Поэтому подстраховаться в сроках – в интересах пользователя.

Самый простой и быстрый способ пополнения — через банкомат или онлайн-переводом.

Минимальный платёж можно рассчитывать самостоятельно, для этого следует запоминать покупки, совершаемые по карте. Это позволит избежать неприятных сюрпризов.

Не следует покупать больше, чем можете оплатить в комфортном режиме. Несмотря на беспроцентную рассрочку, сумма платежа может оказаться неподъёмной.

Карта Халва — хорошая замена попыткам занять сумму на крупную покупку у родственников, или получить потребительский кредит в банке.

Понадобилась срочная покупка, а до зарплаты ещё неделя? Халва сможет выручить. Но пользоваться ей нужно расчётливо, иначе вместо выгоды она принесёт дополнительные расходы.

На что обратить внимание, или в чём подвох от Совкомбанка

До этого мы рассмотрели минусы, которые вытекают из правил использования. Но есть ещё целый ряд нюансов, и часто – неприятных, которые были отмечены пользователями, уже испытавшими карту в деле.

- Ещё раз о сети магазинов — партнёров. Да, она большая, и действует по всей территории России, но вполне вероятно, что в регионе конкретного пользователя таких магазинов мало, а значит, оплачивать ей покупки окажется проблематично.

- Партнёров у Совкомбанка много, но большинство – фирменные магазины с весьма недешёвой продукцией. И пользоваться ими может оказаться экономически невыгодно, даже с учётом рассрочки.

- Лимит до 350 тысяч рублей – это не для всех. Требования к пользователям довольно жёсткие: депозит в Совкомбанке на 100 и более тысяч рублей, или же пользователь должен являться зарплатным клиентом банка, срок пользования картой более полугода.

Обычно банк предоставляет лимит на 50 -70 тыс. руб. а потом при неоднократном использовании халвы – поднимает или опускает его по собственному усмотрению.

- Часто возникают проблемы с периодом рассрочки. Обычно её срок намного ниже указанного в рекламе: большинство магазинов указывают срок рассрочки на 2 – 4 месяца.

- На акционный товар рассрочка не предоставляется.

- Весьма неприятное свидетельство: часто цены в магазинах – партнерах банка на конкретный товар, предлагаемый в рассрочку, несколько выше, чем на него же в других магазинах того же профиля.

Получается, что, скорее всего, продавцы уже сразу закладывают в цену те проценты комиссии, которые они потом заплатят банку.

- Картой необходимо постоянно пользоваться, и активно. Если покупок по ней не делать в течение полугода, она прекращает своё действие.

Наш отзыв о Халве

Разобравшись с принципом действия карты можно сделать вывод: Предложение Совкомбанка удобно для тех пользователей, кого устраивает список магазинов — партнёров в регионе проживания; тех, кого устраивает кредитный лимит до 100 тыс.руб.; и тех, кто хочет воспользоваться рассрочкой, но ему достаточно 2 – 4 её месяцев.

И самое главное, это только для дисциплинированных в финансовых вопросах пользователей.

Комментарии и отзывы (3)

Обычно банки активно говорят о преимуществах, но при этом умалчивают о плате за все эти плюшки! Грамотных пользователей, я считаю, не так-то много. Или есть другие мнения?

Банки всегда в плюсе, при любом раскладе. А вот у заемщиков не так уж много преимуществ, не так ли?

Естественно, банки себя не обидят. Основной минус карты, на мой взгляд, это необоснованные траты (психологически это легко объяснимо). Ну, и то, что партнеры банка далеко не всегда являют собой лучшие маркетинговые предложения на рынке (грубо говоря, у них не дешево все).

Ваш комментарий или отзыв