Что такое факторинг и форфейтинг — определение, виды и примеры

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Факторинг – это новый термин из мира экономики. Он означает продажу долга специализирующейся на этом организации за проценты от суммы (немного похоже на коллекторские услуги, но тут все по-другому).

Чтобы вникнуть в суть, разложим это понятие по полочкам и объясним все простыми словами с практическими примерами.

Суть, определениие и история факторинга

Важно: Современный факторинг подразумевает решение финансовых вопросов только между поставщиком товара и покупателем.

Долг покупателя товаров (магазина, например) переходит к третьему лицу (фактору — банку, например), а продавец (производитель товаров) сразу же получает почти всю сумму долга от банка. Банк получает потом долг (полностью) с покупателя товара и свой процент с продавца.

Ничего не понятно? Зачем нужен посредник на ровном месте? Давайте подробнее и на примерах.

В основном факторинг используют сейчас для устранения кассовых разрывов, когда поставщик (например, в крупные торговые сети) получает деньги за товар только спустя месяц или даже два. Но он же не может сидеть без денег все это время — так недолго и разориться.

Поэтому поставщик продает «долг торговой сети ему» такому игроку на рынке, как фактор (банку или специальной организации), получает большую часть суммы долга от него на свой счет и успешно продолжает бизнес.

Фактор же (юр. лицо купившее долг) получает деньги от должника в полном объеме (спустя время) и зарабатывает на своих услугах процент от суммы (его выплачивает в данном случае поставщик товаров в торговую сеть). Это очень похоже на кредит, но вам никто не даст кредит под товар в размере 90% от его стоимости (максимум 50%).

В странах входящих в СНГ бизнес родственный факторингу пришёл в 1985 году (в виде продажи долгов по кредитам). Активно развивающиеся «Промстройбанк» и «Жилсоцбанк» испытывали острую нехватку оборотных средств. Тогда они применили неизвестную до тех пор зарубежную практику коллекторства:

- В отношения «банк – кредитуемое лицо» приглашается третья сторона, представитель коллекторской компании.

- Коллектор немедленно выплачивает банку 80-90 процентов от задолженности клиента, после чего банк передает права на взыскание задолженности этому самому коллектору.

- Коллектор занимается взысканием долга. Он действует интенсивнее, чем банк, но никогда не выходит за рамки закона.

- Получив деньги, коллектор выплачивает владельцу остаток долга, за исключением ранее обговоренных процентов и комиссии.

В случае факторинга схема очень похожа, но долги выкупаются не по кредитам, а за поставленные товары. Хотя без подготовки такое представить сложно, поэтому разберём несколько практических примеров.

Интересно: первые упоминания о такого рода сделках (переуступке долга) встречаются еще в Месопотамских рукописях, которым более 2000 лет.

Примеры факторинга

Перед углублением в тему я сразу приведу несколько конкретных примеров, чтобы точнее объяснить, как работает факторинг.

Все названия вымышлены, любые совпадения с реальностью случайны.

Пример 1

Небольшой завод «Рыбные Консервы» заключил договор на поставку продукции с крупным продуктовым супермаркетом. После поставки представитель «Рыбных Консервов» получает на руки накладную, подтверждающую факт сделки. По этой накладной супермаркет рассчитается за товар в течение шестидесяти дней.

Небольшой завод не может позволить себе ждать такое время, так как ему нужны оборотные средства. Тогда он обращается к фактору и «продаёт ему долг». «Продажа» заключается в том, что факторинговая компания сразу выплачивает «Рыбным Консервам» 90 процентов от суммы долга супермаркета.

При этом супермаркет будет должен уже не заводу, а факторинговой компании. Получив-таки деньги, посредник выплачивает оставшиеся десять процентов, за исключением собственной комиссии.

В результате все довольны: компания реализовала продукцию и получила оборотные средства, супермаркет рассчитывался в течение удобного для себя срока, факторинговая компания сделала свою работу и получила за неё деньги.

Пример 2

Сталелитейный завод «Титан» заключил договор с ООО «Хороший Строитель» на поставку пятидесяти железных плит за 20 000 рублей каждая (всего 1 000 000 рублей). По договору «Хороший строитель» выплачивает вперед 20 процентов суммы и ещё 80 процентов по факту получения.

«Хороший строитель» вносит задаток 200 000 рублей, но в течение недели не платит остаток. «Титану» срочно необходимы деньги для покупки сырья, поэтому он обращается к фактору «Грозному». «Грозный» ставит следующие условия: «Я немедленно выплачиваю 650 000 рублей и ещё 100 000 рублей после взыскания. 50 000 рублей – моя комиссия».

После юридического оформления «Хороший Строитель» должен 800 000 рублей уже не «Титану», а «Грозному». Именно «Грозный» теперь несёт риски, связанные с возвратом денег. Вот это пример уже напоминает коллекторскую деятельность, когда банк продает долг граждан по кредиту третьей стороне и та берет все риски с его возвратом.

Виды факторинга

Факторинг – коммерческая деятельность, связанная с большим риском. Соответственно, существует несколько вариантов схем его реализации, в той или иной степени защищающих интересы самого фактора (юр. лица выкупающего долги):

- Факторинг без регресса

Первая разновидность, появившаяся в советском и постсоветском пространстве. В этом случае, если фактор по каким-то причинам не смог взыскать долг с клиента, то он терпит все убытки сам. Это более прибыльный, но и более рискованный вид деятельности. По такой схеме раньше действовали коллекторы, поэтому они так жестко выбивали долги. - Факторинг с регрессом

Регресс – это своеобразная страховка (обратное требование о возмещении уплаченной суммы, если что-то пошло не так). В этом случае заемщик (продавец товара) заранее обговаривает с фактором условия, при которых сделку можно отменить. Если долг с покупателя товара получить в полном объеме не получится, то клиент (продавец товара и долга) возмещает недостающую сумму факторинговой организации.

Интересно: Оформляя сделку с регрессом, фактор выплачивает вперёд до ста процентов от суммы долга. Оно и понятно, ибо рисков в этом случае практически нет.

Кроме того, различают закрытый и открытый процессы.

- Закрытый факторинг – это передача прав на долг без извещения должника. Как и сделки без регресса, этот вид деятельности постепенно становится пережитком прошлого. Сегодня уже не встречается случаев, когда вчера клиент официально был должен банку, а сегодня к нему уже стучатся незнакомцы с битами.

- Открытый факторинг — это такой, при котором должника официально извещают о том, что теперь он будет выплачивать деньги другим людям. Более цивилизованный и современный способ ведения дел.

Кстати, последний способ самый безопасный для всех сторон. А вот «почему» и кто что получает (в плане выгоды) я опишу простыми и доступными словам в следующем разделе.

Факторинг с точки зрения участников сделки

Понятно, что факторинговый договор несёт в себе как плюсы, так и минусы для каждого из членов сделки. Но для лучшего понимания рассмотрим процесс, поставив себя на место каждого из трех участников процесса.

Для покупателя товара (например, торговой сети типа Ашана)

| Плюсы | Минусы |

|---|---|

| Возможность заплатить продавцу позже Для покупателя товара почти ничего не меняется – сумма долга и срок остаются прежними. Но зато продавцов желающих с ними сотрудничать по схеме «товар сейчас, а деньги через месяц» находится большое количество. | Назойливость Существенных минусов тоже нет. Разве что факторинговые компании действуют интенсивнее чем банки, постоянно напоминая о задолженности. |

Продавец, как и покупатель, получает от работы с фактором не только выгоду.

Для продавца товара (поставщика, производителя)

| Плюсы | Минусы |

|---|---|

| Немедленное получение денег Факторинг позволяет сохранить темп производства за счёт немедленного привлечения оборотных средств. Это позволяет небольшим компаниям развиваться динамично, постоянно привлекать новых клиентов. | Уменьшение прибыли Факторинговые компании берут за свою работу определённый процент от суммы сделки. Кроме того, сам процесс их привлечения непрост. Перед началом сотрудничества такие компании тщательно проверяют и поставщика и покупателя. |

Наконец, сам фактор также несёт определенный риск.

Для фактора

| Плюсы | Минусы |

|---|---|

| Получение прибыли Главное преимущество для фактора – получение денег за работу. Представитель факторинговой компании четко знает, что его заработок зависит от того, насколько качественно и своевременно он договаривается о выплатах с клиентами. | Финансовый риск В случае безрегрессивного договора фактор рискует потерять деньги. Однако, такие компании очень тщательно проверяют каждого, с кем предстоит сотрудничать, поэтому этот риск сводится к минимуму. |

Интересно: ударение в слове фактОр в данном случае делается на О.

Что такое форфейтинг простыми словами

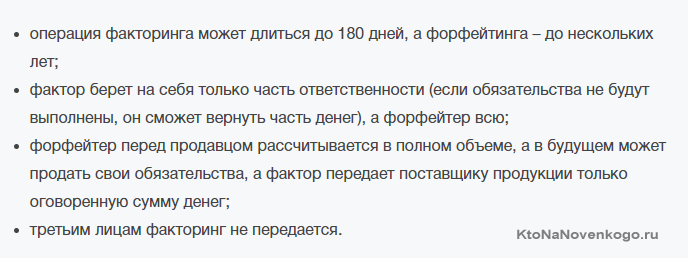

Ранее в статье уже упоминалось, что существует несколько видов финансового взаимодействия с должниками. Один из них – это факторинг, но есть еще один очень похожий процесс взаимодействия — форфейтинг.

В чем отличия?

Если факторинг – это выкуп задолженности у продавца с возможностью возврата, то форфейтинг – выкуп задолженности напрямую у кредитора с полным финансовым риском. Это значит, что форфейтер, который не смог взыскать долг, в ста процентах случаев понесёт убытки лично.

Отличительные черты форфейтинга:

- Отсутствие регрессивного метода.

Форфейтер не может отказаться от «безнадёжного» клиента, если уже купил его долговые обязательства. Возможность перепродать долг.

Если долг взыскать все ещё возможно, но форфейтер по личным причинам не может этого сделать, он перепродаёт долг другому форфейтеру.

- Наличие биржи (про долговой рынок слышали?)

Долги продают по частям, разбивают на векселя и обменивают. Это чем-то напоминает рынок ценных бумаг.

Подведём итоги

Итак, вот несколько основных фактов про факторинговые сделки, которые действительно стоит запомнить:

- Этот процесс прямой наследник коллекторской деятельности (которой уже много тысяч лет), так же, как и форфейтинг.

- Факторинг – это сделка между тремя лицами (покупателем, продавцом и фактором).

- Форфейтинг – прямой выкуп долга у кредитора третьими лицами (должника в этом случае никто не спрашивает и не уведомляет).

- Факторинговый бизнес — это современный и легальный вид деятельности, который максимально уменьшает риски и неудобства всех сторон.

Более детально узнать, что это такое можно, пожалуй, только на форумах, так как общительные специалисты в этой области – большая редкость.

Комментарии и отзывы (2)

Что-то я не понял, а тому кто покупает долг, разве не нужен денежный оборот и он готов за 10 процентов дохода два месяца ждать возврат долга?

По моему, риски, которые несет факторинговая фирма, преувеличены. Завод «Рыбные консервы» может десятилениями поставлять свою продукцию в тот же Ашан, и у магазина нет никаких оснований отказываться от оплаты. Разве что этот самый Ашан вдруг обанкротится, но пока не видно для этого оснований.

А вообще факторинг — штука удобная, но не бесплатная. Иногда лучше подождать с приходом денег.

Ваш комментарий или отзыв