Что такое сальдо и какова его роль в бухгалтерском учете

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Люди, далекие от экономической деятельности (в том числе бухгалтерии), услышав слово «сальдо», никогда не догадаются, что оно обозначает.

Поэтому сегодня мы, чтобы быть «в теме», разберемся, что такое сальдо, где применяется и как вычисляется.

Определение — что такое сальдо

«Сальдо» в переводе с итальянского языка переводится как «остаток». Как видите, все очень просто. Можно сказать: «Сальдо моих карманных денег равно нулю». Не совсем по-русски, но зато красиво и интригующе.

Объясним на примере: допустим, что вам пришла квитанция на оплату электроэнергии. В ней написано множество сумм:

- ваш долг на начало месяца – это неоплаченный остаток на конец прошлого месяца, который одновременно является входящим остатком на текущий месяц. Он называется начальным сальдо;

- начисления за электроэнергию за расчетный период;

- итоговая сумма, состоящая из следующих слагаемых: начальное сальдо + начисления – возможные корректировки – суммы, оплаченные в текущем периоде = итоговое сальдо. Это итоговое вам и нужно оплатить.

Сальдо – это разность (остаток на счету) между поступлениями и расходами за конкретный интервал времени.

Термин этот применяется в экономике и бухучете, т.е. там, где необходимо вычисление итогового результата в численном выражении:

- В бухгалтерском учете. Это разница между дебетом и кредитом определенного счета (подробней про дебет и кредит вы можете прочитать в другой статье нашего блога);

- В торговых отношениях. Это разница между суммами поставок товара и суммами оплат;

- В международной торговле. Это разница в денежном эквиваленте между экспортом (вывоз товара из страны) и импортом (ввоз товара в страну) конкретного государства, т. е. сальдо торгового баланса.

Если показатели экспорта превышают показатели импорта, то говорят о положительном сальдо торгового баланса. Если ситуация с точностью «до наоборот», то фиксируется отрицательное сальдо торгового баланса.

Положительное сальдо свидетельствует о стабильном положении экономики. Анализ торгового баланса позволяет государству своевременно регулировать потоки экспорта и импорта.

Виды сальдо в бухучете

В бухгалтерском учете «сальдо» – это термин, который несет конкретную функциональную нагрузку. Его рассчитывают по дебету и кредиту конкретного счета, поэтому различают:

- дебетовое сальдо – это итоговая сумма, просчитанная по дебету, превышающая сумму, рассчитанную по кредиту. Отображает состояние активов компании. Если говорить простым языком, то это состояние счета, при котором сумма поступлений превышает сумму расходов (издержек);

- кредитовое сальдо – об этом говорят тогда, когда сумма показателей по кредиту больше суммы по дебету, т. е. налицо отрицательный остаток вследствие превышения расходов над поступлениями (в денежном эквиваленте).

Если по итогам расчетного периода дебет и кредит равны, то такое сальдо называют нулевым, а счет, по которому оно = 0 – закрытым.

Этот показатель выражает состояние счета в различные интервалы времени, поэтому его разделяют на 2 типа:

- начальное – итоговая сумма сальдо на конец прошлого периода, соответственно она же является начальной для текущего периода;

- конечное – итог деятельности в денежном выражении на конец текущего периода.

Формула расчета сальдо на активном счете:

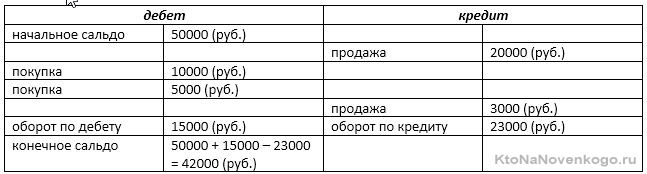

Теперь рассмотрим все это на примере:

Из примера видно, как формируются:

- оборот по дебету: суммируются все поступления;

- оборот по кредиту: суммируются все расходы;

- конечное сальдо: сумма начального + оборот по дебету – оборот по кредиту.

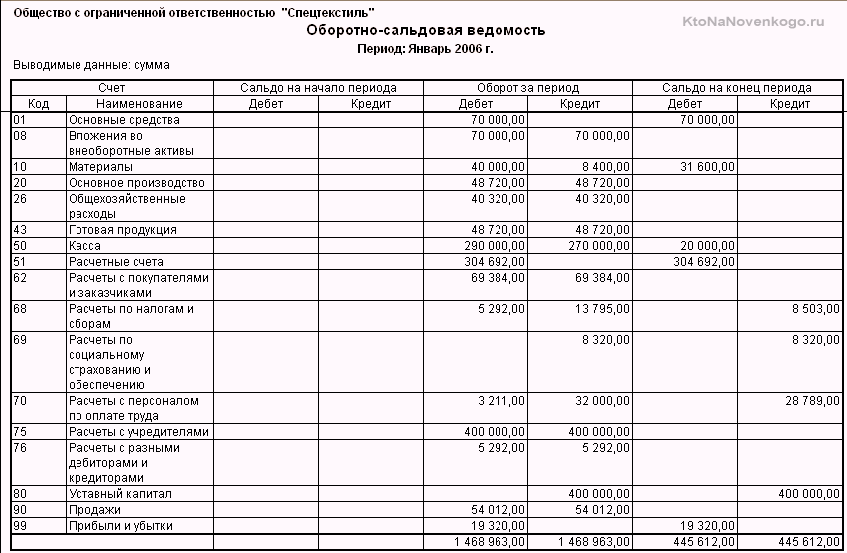

Посмотрите, как выглядит оборотно-сальдовая ведомость на различных счетах конкретного предприятия отдельно по каждому счету и в итоге:

*при клике по картинке она откроется в полный размер в новом окне

Роль сальдо в бухгалтерском учете

Расчет сальдо – это основа проведения анализа хозяйственной деятельности предприятия.

О чем свидетельствует численный показатель:

- об уровне доходности всего предприятия или отдельного направления его хоз. деятельности;

- о стабильности экономического положения предприятия, или, напротив – о его близости к банкротству.

Кроме того, анализ сальдо за различные периоды позволяет сделать выводы об успехах или ошибках экономического руководства компанией и скорректировать дальнейший курс ее хозяйственной деятельности.

Краткий вывод

Знание экономических терминов позволяет ориентироваться не только в новостях современной жизни, но и применять полученные знания в повседневных ситуациях. Если вы хотите быть «на волне», то читайте наш блог! Вы узнаете много нового и полезного!

Комментарии и отзывы (2)

Вроде в бухучете только сложение, да вычитание — элементарные математические действия, но всё так сложно, как вижу таблицу бухгалтерского баланса, так аж в пот бросает.

Сальдо тоже вещь непростая, с теми же счетами за свет долго разбираться приходится, то в минусе у меня, то в плюсе, черт их разберет.

Для меня сальдо почему-то всегда ассоциировалось со словом пенни. Спасибо за пояснение.

Ваш комментарий или отзыв